Ah, ok. Schwer zu sagen. Ich denke nicht, dass ich da aktuell viel rausholen kann. Ein paar Jahre vielleicht.

Hab noch bisschen was editiert und mehr ausgeführt

Ja, würde ich, aber nicht in Vollzeit.

Ich würde das Geld so anlegen, dass ich mir monatlich einen Teil auszahlen kann, aber dennoch bis zu einem gewissen Grad weiterarbeiten, um die Säule der Rente nicht komplett zu vernichten.

Wenn durch Projekte in der Freizeit noch mehr Geld dazukommt, kann man die Arbeitszeit immer weiter reduzieren.

Mit deinem Beispiel von 20k im Jahr wären das in 25 Jahren 500k. Mit der Grafik von @Stuessy weiter oben max. 1500 im Monat, eher etwas weniger rechnen durch Schwankungen und generell Pessimismus meinerseits

Würde also wohl auf 50% reduzieren und je nachdem wie sich das weitere Leben so abzeichnet, immer weiter reduzieren und/oder früher in Rente. Für die gefühlte Sicherheit würde ich auch da gern genug haben, um von den Dividenden über die Runden zu kommen. „Zur Not“ wird dann eben so ab 70 rum sag ich mal langsam das Kapitel aufgebraucht. Wenn es sich vermeiden lässt, würde ich das allerdings lieber nicht anfassen .

1 „Gefällt mir“

Geschätzt, ohne Taschenrechner o.ä., wie viel sind 4000 Euro in 60 Jahren wert bei einer durchschnittlichen Inflation von 2%?

- 0-500

- 500-1000

- 1000-1500

- 1500-2000

- 2000-2500

- 2500-3000

- 3000-3500

- 3500-4000

0 Teilnehmer

ca. 1.200

Also mit 500T auf dem Konto würd ich safe aufhören zu arbeiten.

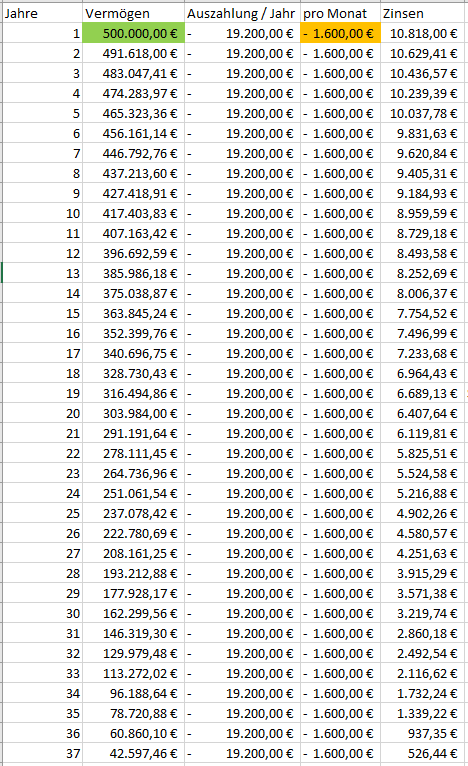

Hab mir vor längerer Zeit schonmal einen ganz einfachen, groben Auszahlungsrechner gebastelt.

Angenommen das Geld ist angelegt und man rechnet mit einem bestimmten Zinssatz pro Jahr, den man auf sein Geld bekommt.

Hier als Beispiel 500T angelegtes Vermögen, 1600€ Auszahlung im Monat und Ende des jahres dann 3% Rendite. Steuer miteinberechnet, aber ohne das bisschen Freistellungsauftrag

Fazit: Erst nach 39 Jahren wäre man dann bei 0.

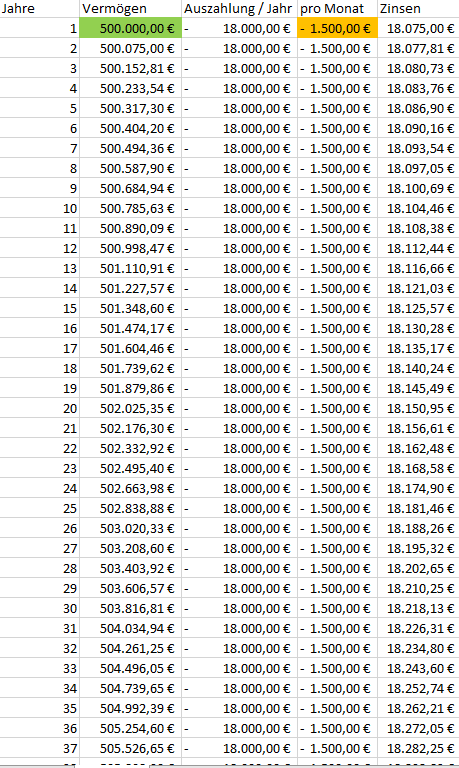

Bei 5% Rendite und einem Auszahlungsbetrag von 1500€ monatlich wäre man schon auf einem Niveau, an dem das Geld weiterhin mehr wird, anstatt weniger

Ganz witzig damit rumzuspielen.

3 „Gefällt mir“

Das monatliche Geld würde bei mir in München nur für die Miete + Nebenkosten und Essen reichen

1 „Gefällt mir“

Ich mache meinen Job auch wirklich gerne. Wollte das immer machen und habe sozusagen mein Hobby zum Beruf gemacht.

Trotzdem würde ich nicht mehr arbeiten mit der Kohle. Vielleicht noch aus Spaß für mich n bisschen. Aber nicht regelmäßig.

Und eigentlich habe ich genug anderen scheiß zu tun.

1 „Gefällt mir“

Also ich würde auch die 5 Mio nehmen. Erstens ist es halt mehr. Und da ich in 60 Jahren 98 wäre (was schon etwas unwahrscheinlich ist) würde ich ja nicht mal auf 2,9 Mio kommen. Dann lieber das Geld nehmen und ein paar Sicherheiten schaffen.

Aber so wie sich die Welt entwickelt, würde ich weiter arbeiten gehen, aber erstmal nur auf Teilzeit.

Vllt sogar erstmal etwas unbezahlten Urlaub und ein paar schöne Reisen machen und so. Würde aber halt versuchen das Geld nicht zu sehr zu verprassen. Bin eh keiner der ein Luxusauto brauch und will. Und auch so würde ich mir kein zu teures Haus kaufen. Lieber das Geld nehmen und ein wenig von der Welt sehen.

Aber da es eh nie dazu kommen wird… Scheiss Egal

Was dabei auch noch wichtig zu bedenken ist: sind ja reine Durchschnittswerte. Wenn es blöd läuft und der Markt paar Jahre am Stück massiv einbricht, man trotzdem weiter Geld entnimmt (bzw. entnehmen muss), kann das schnell die ganze Planung über den Haufen werfen. Gerade zur Rente hin.

Vielleicht bin ich da auch zu pessimistisch unterwegs, aber so am Limit würde ich es nicht wagen, beruflich komplett aufzuhören. Da hätte ich dauernd Schiss, ob das wirklich noch über die Jahrzehnte reicht

2 „Gefällt mir“

500.000€ (respektive 1.500€ monatlich) wäre für mich auch viel zu wenig um alles hinzuwerfen. Das wäre höchstens genug um die jetzige Arbeitszeit zu reduzieren.

3 „Gefällt mir“

Findet ihr es richtig, dass man gefälschte Markenware zerstört?

- Ja

- Eher ja

- Eher nein

- Nein

- Enthaltung

0 Teilnehmer

Find es so quatschig, dass hier Dinge zerstört werden, die man gut und gerne rebranden und dann verschenken/günstig verkaufen könnte…

Oh, weiß nicht, das hört sich nach einem Thema an wo man sich wohl vielleicht bisschen mit auskennen sollte. Selbst wenn wir Elektronik komplett ausklammern (könnte explodieren, whatever) und uns bspw nur auf Textilien beschränken. Sobald die Regierung das irgendwie verwertet (selbst wenn sie es verschenken) sind sie ja schon irgendwie „im boot“. Die Arbeit der ausgebeuteten Arbeitskräfte wird nicht entlohnt, es kann keine Verantwortung für die verwendeten chemischen Stoffe genommen werden. Mal abgesehen davon wie viel komplizierter es rechtlich dann nochmal sein könnte.

2 „Gefällt mir“

Das ist natürlich klar, ist auch nur zum ungefähren Abschätzen da, wie lange eine gewisse Summe halten würde. Das schwankt natürlich je nach Marktlage extrem. Wenn die Zinsen noch steigen bekommt man aber vllt bald schon 3% ziemlich risikolos auf dem Tagesgeld.

Aber ich würde halt auch nicht einfach jetzt 30 Jahre lang nichts tun, was nicht wenigstens ein bisschen Geld einbringt. Wär dann ja auch langweilig. Selbst wenn es nur verschiedene Minijobs sind, um mal Sachen auszuprobieren oder eine kleine eigene Gründung, irgendwas findet sich immer woran man Spaß hat.

Mit 5 Mio würd ich übrigens nen Instagram Account mit rich content aufmachen und dann den absoluten Werbesellout mitnehmen, damit sich die Sache finanziert

Deswegen bräuchte ich um keine Probleme zu haben 2500 € monatlich mindestens um gar keine Probleme zu haben

1 „Gefällt mir“

Gerade bei Kleidung u.ä. denke ich mir immer, dass man die ja auch an Bedürftige hätte spenden können.

Bedürftige, die dann in „Markenklamotten“ rumlaufen

Das wäre doch schlecht für die richtige Marke

Aber ist das dann nicht ein bisschen so wie mit den defekten Masken die Man verschenkt hat.

Ich bin da irgendwie bei

1 „Gefällt mir“

Hatte mir einen ähnlichen Rechner gebastelt. Brauche laut meiner Rechnung 600k um ohne Arbeit leben zu können (jedoch nicht in Deutschland). Vermutlich würde ich dann ebenfalls ein paar Hobbies/Gründungen nachgehen mit denen man „eventuell“ Geld verdient. Wenn es klappt, kann ich mir einen höheren Standard leisten. Wenn nicht, ist es nicht schlimm.