15cm von der Wand entfernt ![]()

Nie im Leben, kleiner Herzer

Kommt letztendlich halt auch immer auf die Umstände an.

In einem Kaff im Nirgendwo ist man mit demselben Nettoeinkommen sicherlich „reicher“ als in einer Großstadt ![]()

1 „Gefällt mir“

Und plötzlich haben wir sehr arme Menschen in der Umfrageergebnissen. So arm dass sie den Rechner gar nicht öffnen mussten um zu wissen dass sie arm sind. ![]()

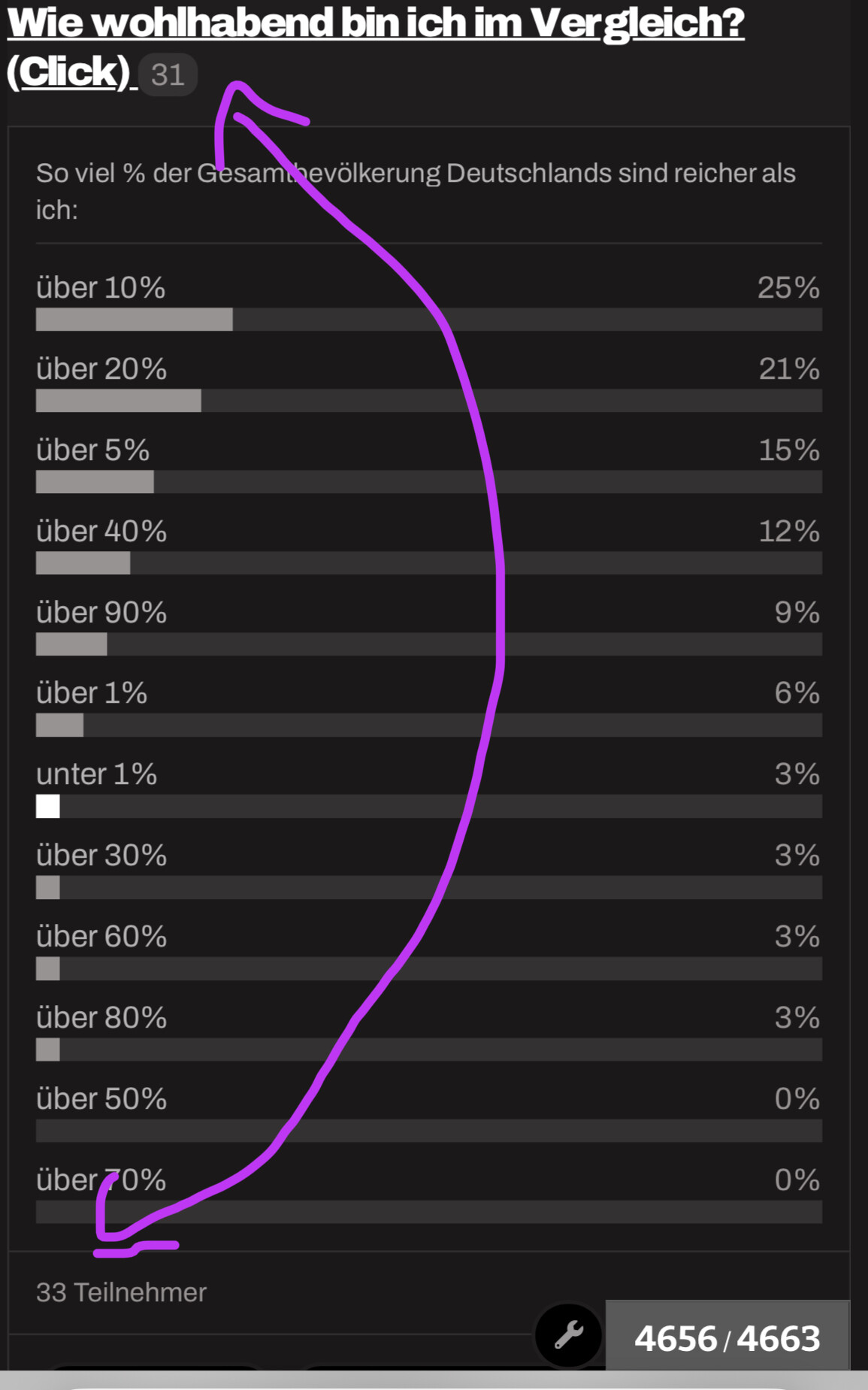

Aktuell als Paar ohne Kinder sind nur 8% der Gesamtbevölkerung reicher nach dieser Einkommensdefinition. Und 12% sind reicher wenn man es mit anderen Paaren ohne Kinder vergleicht.

Wenn ich jetzt alleine leben würde wären 19% der Gesamtbevölkerung reicher und 14% der Alleinlebenden.

Vom Vermögensreichtum sind wir aber noch weit entfernt ![]()

1 „Gefällt mir“

Du bist also bei unter1% ![]()

Haste mal ne Kippe ![]()

Wenn er sowas hätte, wäre er nicht reich. Keine Zigaretten und keine Avocados und schwupps Millionär.

Wenn das so ist… Wo sind meine Millionen? ![]() /

/

Oder sie wussten es einfach schon, weil man bspw. den Rechner schon gemacht hat oder weil das Einkommen derart gering ist …

Es wird übrigens nicht zwingend Armut oder Reichtum eingeordnet sondern Einkommen. Vermögen wird afaik gar nicht abgefragt.

1 „Gefällt mir“

Das hatten wir ja weiter oben und man sah gut den Unterschied.

Deine Frau zieht also das Haushaltseinkommen nach deutlich oben oder bringen deine Kinder so viel Einkommen?

Bei unserem Haushaltseinkommens (netto aber noch abzüglich privater Krankenkasse) sind 4% reicher bezogen auf die Gesamtbevölkerung und mit Kind 7%. Was ich aber immer wieder faszinierend finde ist, dass immerhin noch 19% mit Hochschulabschluss ein höheres Einkommen haben obwohl wir Promotion beziehungsweise zwei Staatsexamen vorweisen. Zeigt deutlich, dass das Entgelt im öffentlichen Dienst nicht gewaltig ist, dafür das wir die höchstmöglichen Abschlüsse haben.

Von der Definition von Reichtum nach Vermögen sind wir sehr weit entfernt. Selbst wenn das Haus schon abbezahlt wäre fehlt da noch ein ganzes Stück.

1 „Gefällt mir“

Das ist ja hauptsächlich eine Altersfrage, wenn man mit Einkommen und Investments Vermögen aufbauen will.

Neben dem was @Threepwood1 schon gesagt hat kommt noch dazu das wenn man am PC mit der mittleren Maustaste den Link öffnet zählt das die Klicks in der Klammer nicht hoch.

1 „Gefällt mir“

Wir haben keine Kinder. Sie ist Beamtin in der A13 und hat daher ein bisschen mehr Netto (paar hundert Euro) wie ich in der E13, beide beim Bundesland (beim Bund oder den Kommunen wäre es noch ein bisschen mehr) ![]() Die private Krankenkasse von ihr habe ich aber nicht abgezogen.

Die private Krankenkasse von ihr habe ich aber nicht abgezogen.

Man muss einerseits natürlich die Akademiker mit langjängriger Berufserfahrung einrechnen und dann natürlich die Leute bei den Großkonzernen, die dann sehr schnell mal sechsstellig im Jahr verdienen und in höheren Führungspositionen dann nochmal ein gutes Stück mehr.

Ich finde der öffentliche Dienst zahlt ganz anständige Gehälter über die man sich gerade im höheren Dienst nicht beschweren kann, aber wirklich reich wird man dadurch natürlich nicht.

1 „Gefällt mir“

Sollte auch keine wirkliche Beschwerde sein, eher tatsächliche Faszination.

R1 von meiner Frau ist schon recht stattlich und bietet grundsätzlich sogar noch Potential nach oben in der Karriereleiter. Dazu die Vorzüge des Beamtentums. Macht nicht reich, aber weitestgehend sorglos und das ist nicht unwichtig.

Meine E13 als Wissenschaftler gibt es für Master, Diplomanden, Promovierende oder Promovierte und dazu alles zeitlich begrenzt mit Jahresverträgen. Die einzige andere Gehaltsstufe gibt es mit einer Professur. Das ist schon recht Bescheiden, aber auch ein eigenes Thema.

Falls man da überhaupt hinkommt.

Braucht doch etwas mehr Glück nach meiner Erfahrung, als man sich vielleicht eingestehen mag, je nach Stellenvergabe, entsprechende Leute an den Positionen usw.

Haben auch welche mit Promotion, die nur in der 3. QE verbleiben und keinerlei Aufstiegschancen haben, obwohl sie wollen. Da wird leider immer noch viel vom Idealismus ausgenutzt ![]()

aus dem Zeit-Artikel unten (Plus-Artikel):

[…]

Bei 150.000 Euro oder mehr stellt sich die grundlegende Frage nach der Verfügbarkeit des Geldes ebenfalls. Aber die Ausgangslage ist anders, weil über das Einlagensicherungsgesetz nur 100.000 Euro gesichert sind, bei Ehepaaren 200.000 Euro. Im Falle einer Bankenpleite ist jeder Betrag, der darüber hinausgeht, futsch. Daher ist der erste Schritt, das Vermögen, das diese Grenze übersteigt, zu sichern, bis man eine Anlagestrategie hat. Das heißt konkret, das Vermögen auf verschiedene Institute bis zur 100.000 Euro-Grenze zu verteilen. Auch hier würde ich der Einfachheit halber den größten Teil in den ACWI investieren. Diesmal sind aber die Beträge hoch genug, um mit einem gewissen Anteil höhere Risiken einzugehen.

[…]

Bringe ich jetzt was durcheinander bzw. verstehe was falsch, oder stimmt das einfach nicht?

Einlagensicherung ist doch nur für Girokonto, Tagesgeld etc. und alles was auf dem ACWI ETF ist, hat damit doch nichts zu tun und ist „sicher“, oder?

1 „Gefällt mir“

Die Einlagensicherung ist auch nur für „Bargeld“, also ungebundenes Geld da und auch nur da nötig. Aktienanteile jeglicher Art sind eh deins, sind also gar nicht futsch, wenn die Bank pleite geht. Und „die ersten 100.000 Euro“ auf dem Verrechnungskonto sind ebenso sicher, da durch die Einlagensicherung abgesichert. Angenommen du hast ein Depot mit 50.000 Euro in ETFs und 100.100 Euro auf dem Verrechnungskonto und der Laden geht den Bach runter, dann verlierst du exakt 100 Euro, weil die nicht mehr durch die Einlagensicherung gedeckt werden.

Ja richtig. ETFs sind Sondervermögen und damit immer sicher, auch wenn die Depotbank pleite gehen würde. Probleme könnte es nur geben wenn der ETF Herausgeber pleite geht.

Ich glaube der Autor meint die beiden Sätze unabhängig voneinander ![]() Also alles über 100.000 auf andere Konten verteilen und aus seiner sicht bestenfalls investieren (was dann wieder nichts mit der Einlagensicherung zu tun hat)

Also alles über 100.000 auf andere Konten verteilen und aus seiner sicht bestenfalls investieren (was dann wieder nichts mit der Einlagensicherung zu tun hat)

1 „Gefällt mir“

Korrekt!

Genau! Kann den Artikel nicht einsehen aber dein Zitat macht „am Stück“ keinen Sinn. Vermögen auf mehrere Institute verteilen ist eine Option, das Geld anlegen ist eine andere.

Bei ETFs mit synthetischer Replikationsmethodik gibt es eine (geringe) Wahrscheinlichkeit dass einer der Vertragspartner pleite gehen kann. Siehe https://www.finanzfluss.de/etf-handbuch/replikationsmethoden/

1 „Gefällt mir“