Aktuell Binance oder auch gerne mal über Anycoindirekt.

Bitpanda werde ich aber als zweite Möglichkeit noch eröffnen

Habe aber alles was ich in Krypto habe auf dem Ledger (guter 5 stelliger Betrag) alles andere wäre mir zu heiß

Aktuell Binance oder auch gerne mal über Anycoindirekt.

Bitpanda werde ich aber als zweite Möglichkeit noch eröffnen

Habe aber alles was ich in Krypto habe auf dem Ledger (guter 5 stelliger Betrag) alles andere wäre mir zu heiß

Gude!

Worum geht’s hier in meinem Post?

Mein Portfolio, aber insbesondere was sich „psychologisch“ bei mir verändert hat seitdem ich spare. Der Post ist primär für mich selbst um 2 Jahre Investment aufzuarbeiten, aber natürlich auch für diejenigen unter Euch, die sich für sowas interessieren.

Hintergrund:

Ich habe im Sommer 2019 mit einem ETF Sparplan angefangen - erst 100€ pro Monat um das Thema „ETF-Sparplan“ kennenzulernen, dann etwas mehr. Parallel habe ich mich weitergebildet, viel gelesen, Unternehmen kennen gelernt, mein Einkommen vermehrt, usw.

Durch die Corona-Krise im März wurde ich beruflich sehr wenig betroffen, aber natürlich habe ich beobachtet wie der Markt in eine Krise stürzte und Aktienkurse sanken. Entsprechend habe ich dann ab Sommer meinen Sparplan erhöht und angefangen immer mal wieder alle paar Monate Einzelaktien oder sektor-/themenspezifische ETFs zu kaufen - vorzugsweise mit Geld welches ich eigentlich in Urlaub und Gedöns gesteckt hätte.

Dabei habe ich mir Aktien/ETFs ausgesucht bei denen ich die (darin enthaltenen) Unternehmen recht gut kenne und wo ich zu der Erkenntnis kam, dass meiner Meinung nach langfristig (!) ein Wachstum zu erwarten ist, welches das durchschnittliche Marktwachstum eventuell sogar übertreffen müsste.

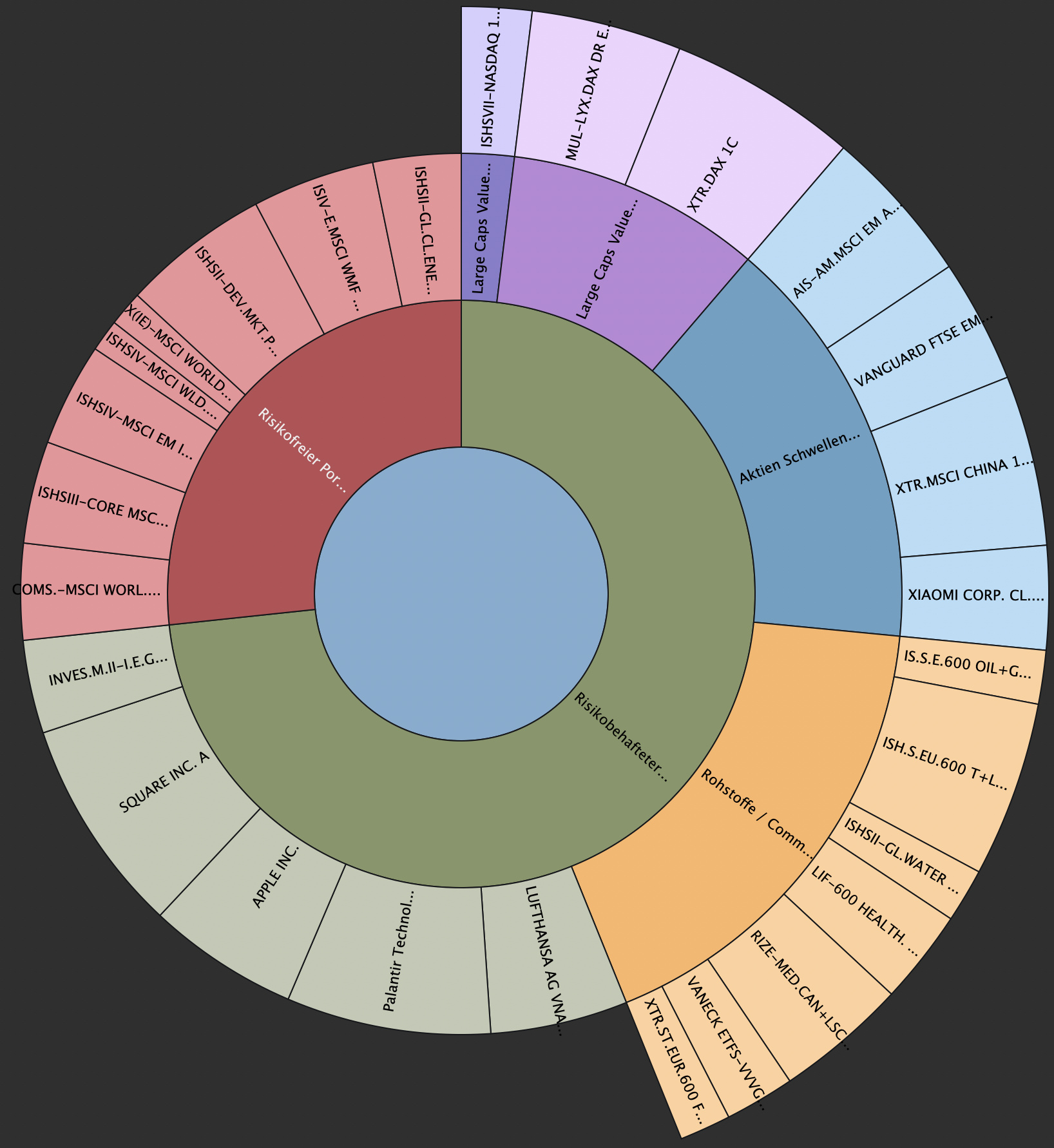

Dadurch ist das Portfolio eigentlich allgemein viel zu komplex geworden - besonders wenn man berücksichtigt, dass die meisten ETFs (und Aktien) ja sowieso in ETFs wie den MSCI World enthalten sind - und den bespare ich ja ohnehin. Aber in dem Moment des Kaufs empfand ich es als attraktiver (wenn auch ein bischen riskanter) branchenspezifisch Gewichtungen zu setzen mit denen ich mich wohler fühle als „nur“ mit Weltportfolio.

Zudem kann ich so ganz gut „vergleichen“ und daraus lernen.

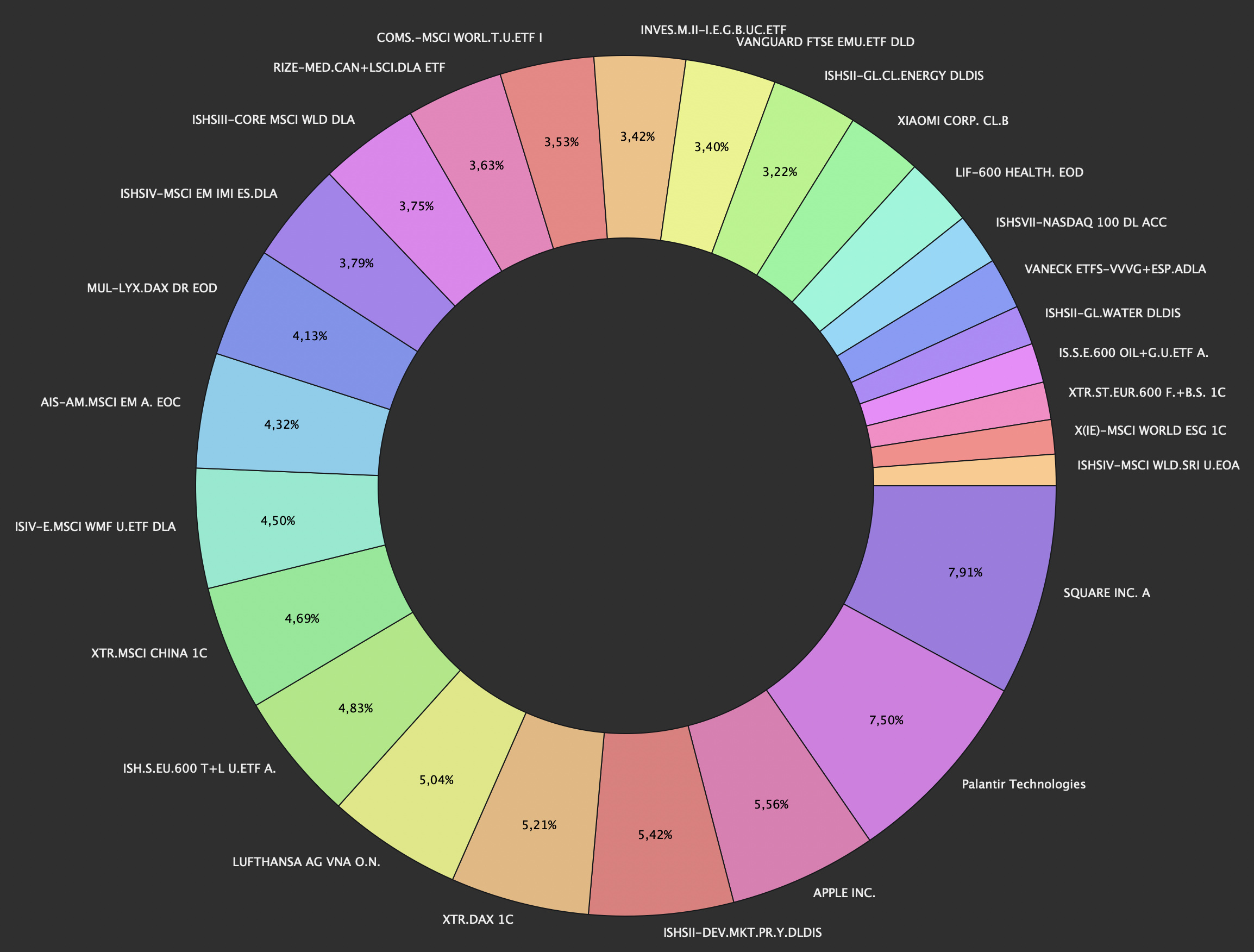

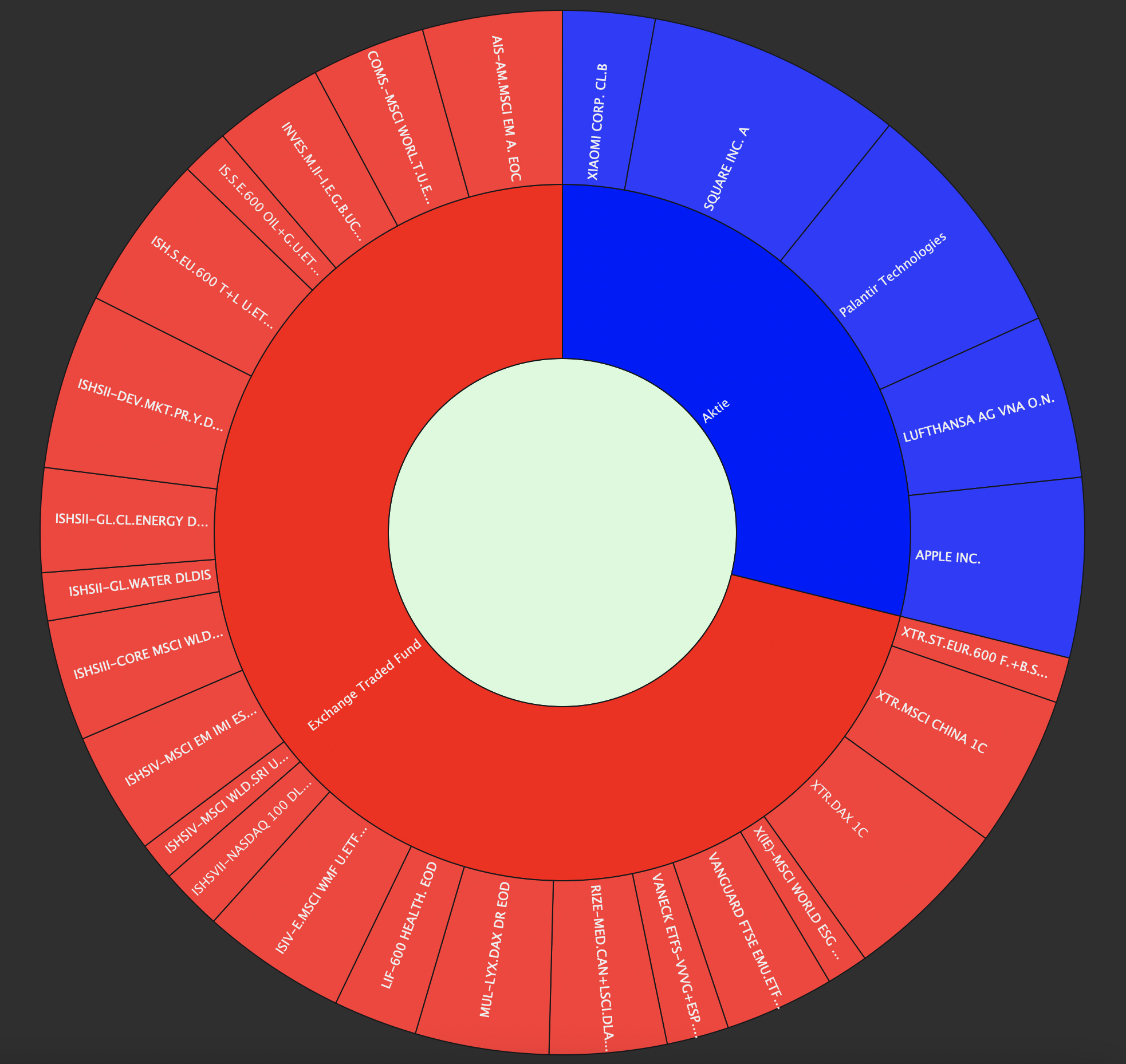

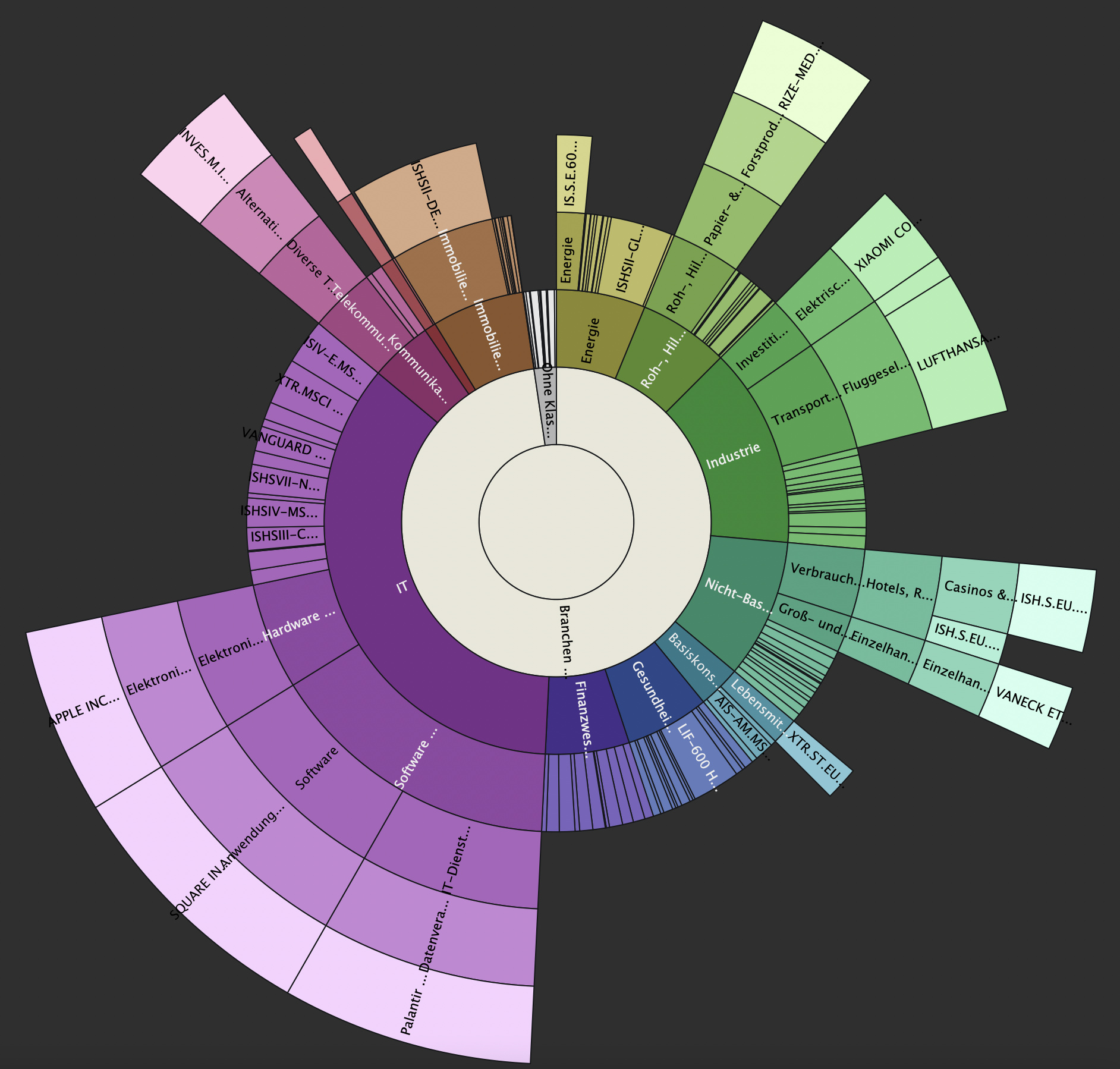

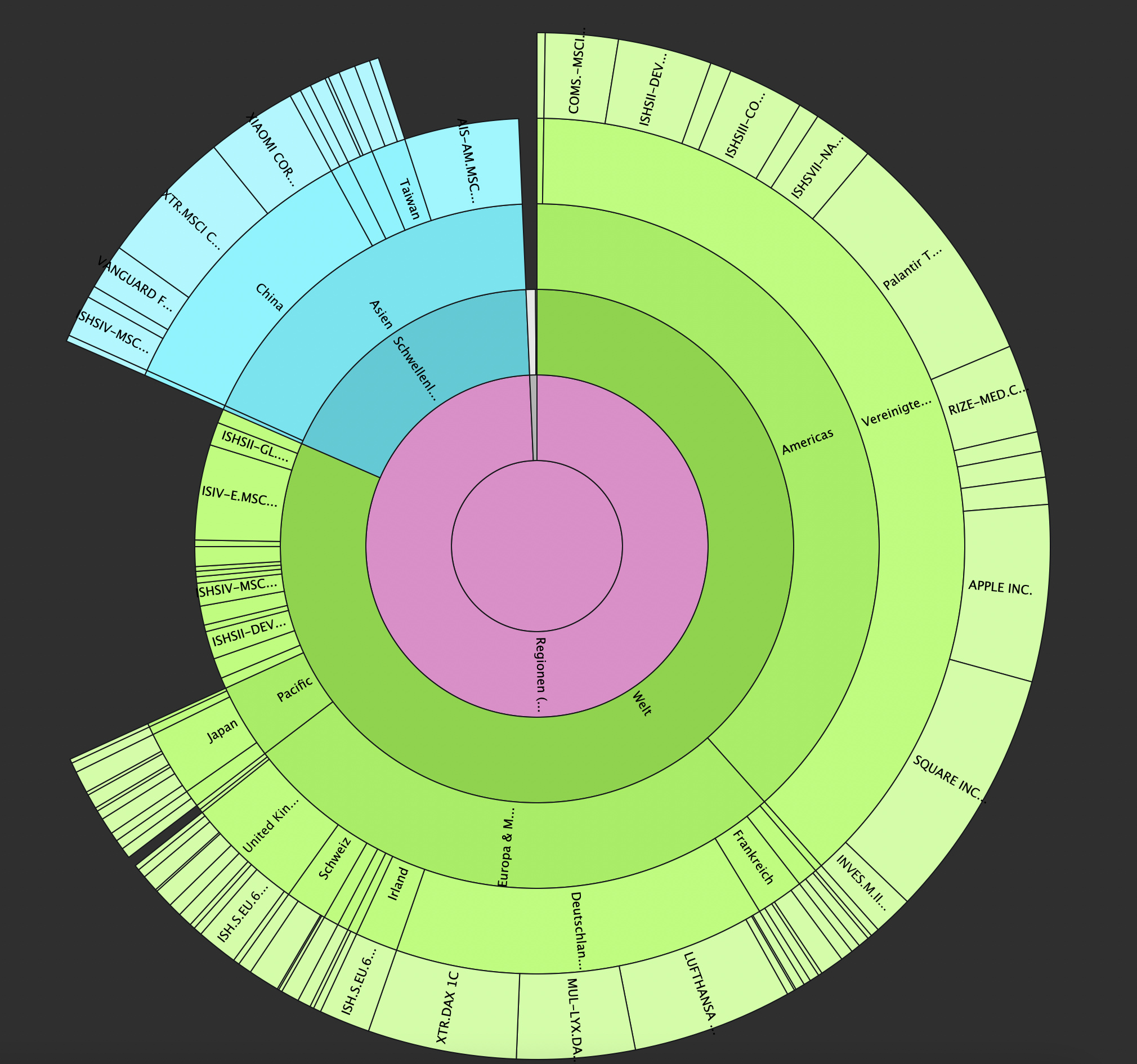

Mein Portfolio

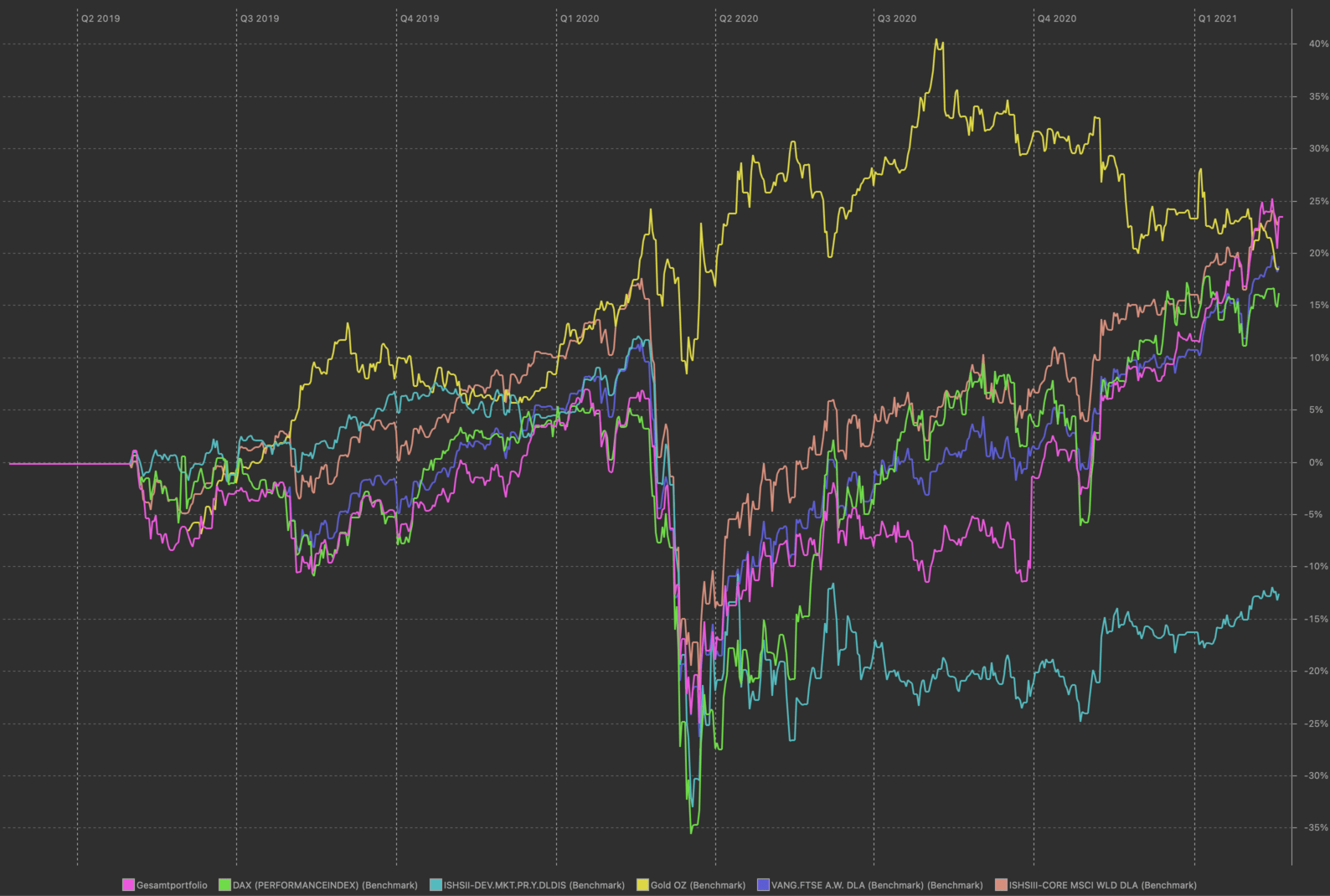

Habe mal zum dunklen Hintergrund für die Charts gewechselt - passt vielleicht besser zum Forum.

Übersicht

Nach „Wertpapierart“

Portfolio in Worten zusammengefasst:

Wie ging es mir psychologisch?

Entwicklung (rosa ist mein Portfolio):

Eins vorweg: Mir ging es von Tag 1 an bis heute HERVORRAGEND mit dem Sparen - ich hatte zu keinem Zeitpunkt Angst um mein Geld. Selbst in den Phasen als der Wert unter dem eingelegten Kapital lag (Corona Krise usw.) hatte ich keinerlei Sorgen, denn es war für mich sonnenklar dass der Markt sich davon wieder erholen würde und mein Portfolio (besonders damals noch als es sehr klein und ohne Einzelaktien war) sich definitiv wieder erholen würde wenn es die Wirtschaft tut. Meine Investitionen sind ja für 10, 20 oder gar 30 Jahre geplant und ich wusste dass sich bis dahin keine Corona-Krise auf dem Markt halten würde.

Geld bereits „heute“ zu haben beruhigt und schafft neue Optionen: Meine Arbeit ist nicht mehr so wichtig für meine Existenz wie zuvor. Auch mache ich mir nun weniger Sorgen falls mal schwere Zeiten kommen sollten.

Aus irgendeinem Grund dachte ich früher immer nur dass man fürs Alter spart - vermutlich weil man so oft von Finanzberatern und anderen Menschen gefragt wird „was man für das Alter und die Rente tue“ - aber Sparen tut man für „heute“ (und fürs Alter).

Ich habe mich gegen einen Hauskauf entschieden - das ist aber ein ganz eigenes Kapitel für sich. Aber die hellblaue Linie im Chart oben (steht für den ETF „Shares Developed Markets Property Yield UCITS ETF - USD DIS“ WKN: A0LEW8) bestätigt mich in meiner Entscheidung, denn auch mit Immobilien geht es scheinbar nicht immer nur „bergauf“ und sie kosten Zeit und Geld in der Pflege. Riskant ist es obendrein weil branchenspezifisch (und sogar regional wenn es die eigene Immobilie ist).

Auch das hoch gelobte „Gold“ als „sichere Wertanlage“ hab ich als gelbe Linie ins Chart genommen. Gold ging während der Krise steil nach oben, scheint sich aber jetzt wieder zu fangen und wäre rückblickend nicht die bessere Investition gewesen. Zudem ist es ultra riskant in nur ein Material zu investieren finde ich.

Zu jedem Zeitpunkt während der Krise wusste ich, dass die „Flut“ (wenn sich der Markt wieder erholt) meine „Boote“ sowieso wieder heben würde - und stand heute sind noch viele Anlagen in meinem Portfolio noch nicht auf dem Vor-Corona-Stand zurückgefedert. Ich bin also sehr optimistisch dass da noch mehr geht.

Aktuell hätte ich den DAX (grüne Linie), aber auch den FTSE All World (lila Linie) „outperformed“, aber das kann sich ja auch wieder bald umdrehen, mal sehen.

Der MSCI World (hellbraun) ist „heute“ gleichauf mit meinem Portfolio - ich würde also heute genauso dastehen wenn ich alles immer nur in den MSCI World geschmissen hätte statt in zig verschiedene Themen. Und tatsächlich war der MSCI World auch in den letzten zwei Jahren immer etwas besser gestellt als mein Portfolio.

Aber ich glaube ich, dass das ein oder andere Investment von mir demnächst noch stark an Wertzuwachs bekommt wenn sich der Markt durch die Corona-Impfungen stabilisiert und mein Portfolio dann auch den MSCI World überholen wird.

Aber dennoch interessant zu sehen wie stabil und gleichzeitig unkompliziert der MSCI World mal wieder dasteht. Vermutlich werde ich ihn immer dann als bevorzugte Investition nutzen wenn ich gerade Geld zum Investieren habe aber keine super interessante Aktie finde bei der ich langfristig enormes Wachstumspotential sehe.

Ich habe vor kurzem meine BTCs verkauft und den Erlös ebenfalls in mein Portfolio gehauen. Auch wenn der BTC Kurs nun wieder weiter gestiegen ist, stehe ich zu meiner Entscheidung, denn BTCs haben für mich immer „Stress“ bedeutet. Ich habe keinen Anlass zu glauben dass der BTC Kurs noch 30 Jahre lang stetig steigen wird (bzw. es fällt mir schwer das mit meiner Vision der zukünftigen Gesellschaft zusammenzubringen) also müsste ich permanent den Markt und Trends beobachten, Zeit investieren, usw. Möchte ich aber nicht - ich will am liebsten gar nichts machen und dabei sicher Geld verdienen.

Zu guter letzt: Stand heute hätte ich 13,8% Rendite durch Kurswachstum und Zinsen pro Jahr erzielt (ohne Ausschüttungen mit einzurechnen). Dabei habe ich noch nicht eine Wertanlage „verkauft“ (Ich spekuliere ja nicht aktiv an der Börse sondern spare passiv). Das Ergebnis ist im Vergleich zu meinem Bankkonto-Zins von … 0,00% ?! schon recht sensationell und bestärkt mich darin weiter zu sparen.

Gerade in den YT Comments gelesen: Ich lasse mein Geld nicht auf der Bank. Ich investiere in Alkohol. Da bekommt man immer zwischen 4 und 40%.

Wahrscheinlich ist der Witz alt, aber dafür immer noch gut.

Ja und nein

Vermögen, Einkommen, hängt ja auch immer mit den Kosten zusammen.

WEr als Süddeutscher sagen wir 30% mehr verdient als ein Franzose im Department X, aber 40% höhere Lebenserhaltungskosten hat und Häuser in Süddeutschland im Schnitt 100% -300&teurer sind als in department X, da hat der Franzose am Ende wenn man es nur auf diese Werte bezieht eben mehr Geld übrig.

In einem Department in Frankreich wo ich Leute kenne, kaufen sich zb selbst Geringverdiener mit Mitte 20 so ein Haus per Kredit und zahlen es dann ab

75000

oder kaufen sich für 30-35000 sowas zum herrichten mit Unterstützung von Freunden und Verwandten.

All diese Häuser gibt es in Deutschland kaum noch wenn man nicht ganz im Menschenverlassenen Gegenden schaut bzw ist der Preis 6stelig und nicht mit ner 1 vorne dran. bei beispielen wie dem ersten haus

darf ich fragen wie alt du bist, nur um das mal in Relation zu setzen was du schreibst , danke für deine super aufstellung. Warum du gerade jetzt nicht wenigstens 5-10% in Krypto gelassen hast, verstehe ich nicht so ganz (bis auf Stress der ja nicht anders ist als bei Einzelaktien).

Moin! Bin 35 und wünschte ich hätte früher mit dem Sparen angefangen.

Aber bei mir stand auch lange Zeit im Vordergrund dass ich erst nach dem Studium

schuldenfrei werden musste und zugleich Karriere machen wollte.

Jetzt wo ich beides geschafft habe, kann es mit dem Sparen losgehen.

Zum Thema Crypto vs. Aktie: Ja, ich hätte da

ein paar % in Crypto lassen können aber dann habe ich mich wieder darauf besonnen warum ich überhaupt fest davon überzeugt bin dass der Wert von ETFs/Aktien langfristig steigen muss:

“Weil die Menschen in den Organisationen hinter diesen Wertpapieren langfristig in ihrer Masse immer daran interessiert sind einen Wert zu erzeugen (Materiell, oder auch eine Dienstleistung, aber immer greifbar).”

Auch wenn der Bitcoin nicht mehr wegzudenken ist und mich sicherlich überleben wird, so steht hinter ihm in meinen Augen nur eine Ideologie, ein Glaube in den Köpfen der Menschen die damit handeln.

Der Glaube mag berechtigt sein, ich selbst kenne die Blockchain-Technologie sehr gut und verstehe auch Anwendungsgebiete und warum der Bitcoin so erfolgreich ist und denke auch dass es genügend Gründe gibt warum er erfolgreich bleiben wird.

Aber unter den Gründen ist halt leider keiner,

der mit Wertschöpfung zu tun hat und damit ist diese Art der Anlage nicht mit meiner Überzeugung vereinbar.

Vielen Dank für deine Antwort Genau deshalb hatte ich gefragt.

Und ich sehe das ich in der gleichen Situation bin. Werde jetzt 31 und bin aktuell nur auf Karriere aus um die Schulden von meinem Studienkredit zu tilgen, was ich aber nicht tue, da jeder Cent seit Jahren in Kryptos wandert^^. Durch Krypto könnte ich den Kredit jetzt vollständig abbezahlen. Das sehe ich aber aktuell als eine eher schlechte Entscheidung, da ich dann alles aus Krypto rausziehen müsste, was wiederum eine mögliche hohe Rendite zerstört.

Den Kredit schleppe ich daher solange mit wie ich es kann. Die Zinsen setze ich sowieso komplett von der Steuer ab was diesen ohnehin Zinslos macht.

Bin aber genauso wie du damals aktuell dabei mir Gedanken über ein ETF Sparplan zu machen und ca. 30% der Gewinne aus Krypto vor dem nächsten crash mitzunehmen bzw. in ETF´s umzuschichten.

Sehr gute Herangehensweise!

Habe Rückzahlungen von Bafög und Co auch hinausgezögert und jetzt erst zurückgezahlt nachdem die neue Reform seit März 2020 das Hinauszögern “teurer” macht (weil die Vergünstigungen bei kompletter

Tilgung auf einen Schlag seitdem weniger werden).

So funktioniert das leider nicht ganz.

Wenn du etwas von der „Steuer absetzt“ verringert sich dein zu versteuerndes Einkommen.

z.B. du hast 40T€ zu versteuerndes Einkommen und zahlst darauf Einkommenssteuer.

Nun kannst du 1000€ „ansetzen“.

Heißt dein zu versteuerndes Einkommen ist jetzt nur noch 39T€ und darauf fällt die Einkommenssteuer an.

Das ist natürlich weniger als vorher bei 40T, aber macht bei weitem nicht die kompletten 1000€ aus.

Heißt also, du bekommst deine Zinsen nicht komplett zurück.

Beim BaföG lohnt es sich eigentlich auch einen Kredit für die direkte Komplettrückzahlung aufzunehmen, da man extrem viel erlassen bekommt im Gegensatz zur Ratenrückzahlung.

Es sei denn man lag weit über der 9000€ Grenze für den Gesamtförderungszeitraum, dann gibt es gar keinen Rabatt für eine Komplettrückzahlung.

Ich hab die kompletten 5 Jahre den Höchstsatz beim BaföG bekommen (damals 422€, im letzten Master Jahr ca. 450€ oder so) und habe letztes Jahr beim ersten Teil der Rückzahlung (vom Bachelor Studium) Rabatt bekommen. Nächstes oder übernächstes Jahr steht dann die Rückzahlung vom Master Studium an.

Komisch, bei mir wurde das zusammen gerechnet und es stand da, dass ich bei einmaliger Zahlung 9000€ bezahlen müsste. Habe das dann gegoogelt und herausgefunden, dass der Rabatt auf die gesamte Fördersumme zählt. Sprich, wenn man 12k bekommen hat und 10% Rabatt bekommt, ist man ja noch über 9k, weshalb man die komplett zahlen muss.

Ich musste das Angebot explizit nochmal anfordern weil es erst dann neu berechnet wird. Aber in der Regel macht das Amt da mit und gewährt Rabatte denn “lieber Ordentlich Geld heute” als “wenig Geld über zig Jahre was aber in Summe etwas mehr als ordentlich ist.”

Aber wenn ich das bei dir richtig verstehe ist der Zug ja eh schon abgefahren.

“Hätte hätte Blockchain-Kette” oder so

Vielleicht kommt man inflationsbereinigt sogar besser hin, wenn man in Raten abbezahlt

Ok, klar da magst du recht haben. Aber KFW hat eh schon sehr kleine Zinsen, das Absetzen von der Steuer verringert diese noch mal gewaltig. Also wenn ich jetzt z.B. 30k Schulden hätte und genau die 30K in Krypto. Dann macht es aus meiner Sicht keinen Sinn, den KFW Kredit zu abzuzahlen. Da zahle ich dann lieber meine 200€ / Monat über zig Jahre (10-15 Jahre). Zahle am Ende vllt. 35k-40k aber dafür wächst ja auch mein Investment auf ca. 200k. (Als Beispiel)

Hallo und vielen Dank für deine ausführliche Erklärung! Du hast mich damit sehr neugierig gemacht und dementsprechend mein Interesse geweckt

Ich als Laie habe noch einige Fragen zu meiner besseren Verständnis:

1. Also du zahlst monatlich einen gewissen Betrag auf die Sparpläne ein, welcher sich automatisch prozentuell auf das von dir gezeigte Portfolio verteilt?

Oder musst du das dann manuell vornehmen:

2. Zum Beispiel hast du 300€ zur Verfügung und willst 5% davon auf RBTV schichten. Musst du dafür einen Sparplan anlegen mit 15€?

3. Und zahle ich dann lediglich eine Gebühr für die Eröffnung eines Sparplans oder auch für die monatliche Überweisung?

Hast du es geschafft? ![]()

Moin!

1. Also du zahlst monatlich einen gewissen Betrag auf die Sparpläne ein, welcher sich automatisch prozentuell auf das von dir gezeigte Portfolio verteilt?

Oder musst du das dann manuell vornehmen:

→ Ja, so funktionieren Sparpläne. Du suchst Dir einen oder mehrere ETFs aus und bestimmst wie Du beispielsweise 300€ in diesem Sparplan aufteilst. Beispielsweise 200€ in den MSCI World (Bildet über 1400 Unternehmen (meine ich) der weltweiten Industrieländer ab - Zinserträge werden bei diesem ETF automatisch für dich reinvestiert), dann noch 50€ in den ETF MSCI World Emerging Markets (Bildet zahlreiche Unternehmen weltweit aller Entwicklungsländer ab) und vielleicht noch 50€ in den ETF MSCI World SRI (Das ist der gleiche Index wie beim MSCI World, jedoch gefiltert nach Unternehmen die etwas für den Umweltschutz tun). ETFs gibt es unglaublich viele und man sollte bei der Auswahl sehr sorgfältig und umsichtig vorgehen.

Ich empfehle dir die Videos von Finanzfluss zu ETFs und passivem Investieren - da ist das ziemlich gut, seriös und auch sachlich erklärt.

2. Zum Beispiel hast du 300€ zur Verfügung und willst 5% davon auf RBTV schichten. Musst du dafür einen Sparplan anlegen mit 15€?

→ Die Aufteilung legst Du innerhalb deines „einen“ Sparplans fest. Du kannst bei Comdirect (als beispielhaften Broker) bis zu 10 ETFs pro Sparplan festlegen. Den Sparplan terminierst Du und legst fest wann er monatlich durchgeführt werden soll, z.B. zum 1sten eines Monats.

Nicht alle ETFs lassen sich „besparen“, also Teil eines Sparplans machen. Manche kann man nur „kaufen“. Aktien (wie von RBTV wenn die Firma am Markt wäre) lassen sich in der Regel „nicht“ besparen.

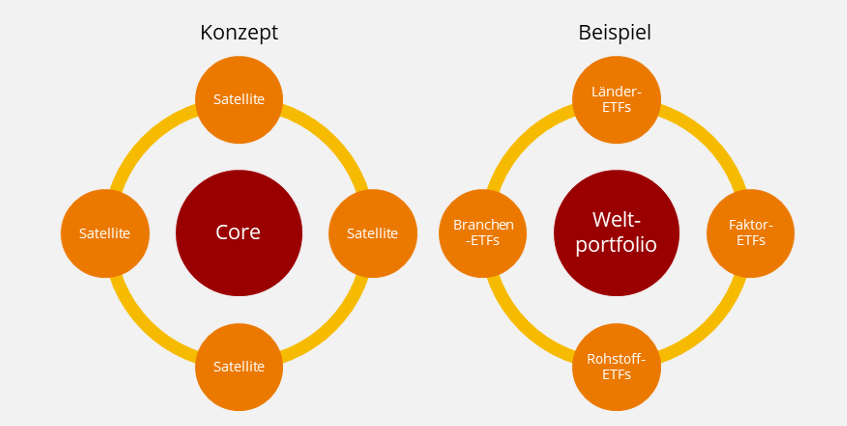

Mein Portfolio ist also Ergebnis einer sogenannten „Core Satelite Strategie“ bei der man im Kern ein relativ stabiles Weltportfolio an Wertpapieren (über wenige sehr diversifizierte ETFs wie den MSCI World) abbildet und dann kauft man sich drum herum vereinzelt Aktien, oder Branche-ETFs (riskanter weil, was ist wenn die Branche „Luftfahrt“ durch eine Corona-Krise weltweit leidet?), usw.

Die Umschichtung innerhalb von ETFs erfolgt meist passiv, automatisch und dann auch günstig (Während Heute vielleicht noch die Tesla Aktie im MSCI world mit X% abgebildet ist, ist sie es nicht mehr wenn Tesla nach einem „Elon Musk badet in Cannabis-Öl-Video auf Youtube“ konkurs gehen sollte und stattdessen ein anderes Unternehmen von der Größe er in den Index nachrückt.

3. Und zahle ich dann lediglich eine Gebühr für die Eröffnung eines Sparplans oder auch für die monatliche Überweisung?

→ ETFs haben laufende Kosten und Sparpläne kosten jedes Mal bei der Durchführung auch Geld.

Beide Kosten sind jedoch sehr viel geringer als bei „Fonts“. Achtung: „Aktiv“ gemanagte ETFs (sind in meinen Augen eigentlich „Fonts“) sind auch in der Gebühr sehr viel höher weil es einen Manager gibt, der nochmal die Würfel rollt um dein Geld umzuschichten und dafür ordentlich abkassiert.

Am Beispiel des oben stehenden Sparplans von €300, wenn Du diesen auf Comdirect durchführen würdest, hättest Du mit jeder Durchführung €4,50 an Sparplan-Gebühren zu zahlen (wird automatisch abgeführt), denn die Comdirect nimmt 1,5% des Ordervolumens.

Zusätzlich haben ETFs nochmal den sogenannten „TER“ - das sind laufende Kosten für die Aufrechterhaltung des Index. Diese Kosten liegen bei allen oben genannten ETFs jedoch bei nur 0,2% pro Jahr und sind sehr gering.

Dennoch nutzt man solche Sparpläne zum „passiven Sparen“ und nicht zum „aktiven Spekulieren“ - Du verkaufst die Wertpapieranteile idealerweise erst nach 10-30 Jahren. Oder noch besser: Du schichtest Deine Einlagen in einen „ausschüttenden“ ETF um und lebst von den Zinserträgen (z.B. 10% bei 400k Einlagen sind immerhin 40k pro Jahr, vor Steuerabzug).

Das stimmt in diesem Fall, aber hier bitte genau hinsehen.

Es gibt sog. „thesaurierende“ Fonds/ETFs, hier werden die Dividenden/Zinserträge automatisch reinvestiert und man bekommt einen Zinseszinseffekt

Es gibt aber auch sog. „ausschüttende“ Fonds/ETFs, hier bekommt ihr die Dividenden/Zinserträge ausgezahlt (kann monatlich, quartalsweise oder jährlich sein).

Hat beides seine Vorteile. Also immer schön die Infos und Beschreibungstexte der ETFs lesen

Edit: Ich sehe grade am Ende erwähnst du es kurz