Ein bisschen ärgere ich mich ja, den offensichtlichen Dogecoin Hype im Zuge von Musks Twitterdeal nicht mit etwas Geld mitgenommen zu haben. +77% in einer Woche, und das eigentlich völlig absehbar.

Naja

Ja, sie sind da deutlich Marktführer.

Blackrock war ca. 35% vom ATH entfernt. Das habe ich für einen Einstieg genutzt.

Netter Bonuseffekt ist dann noch die Dividende von knapp 3,5% pro Jahr.

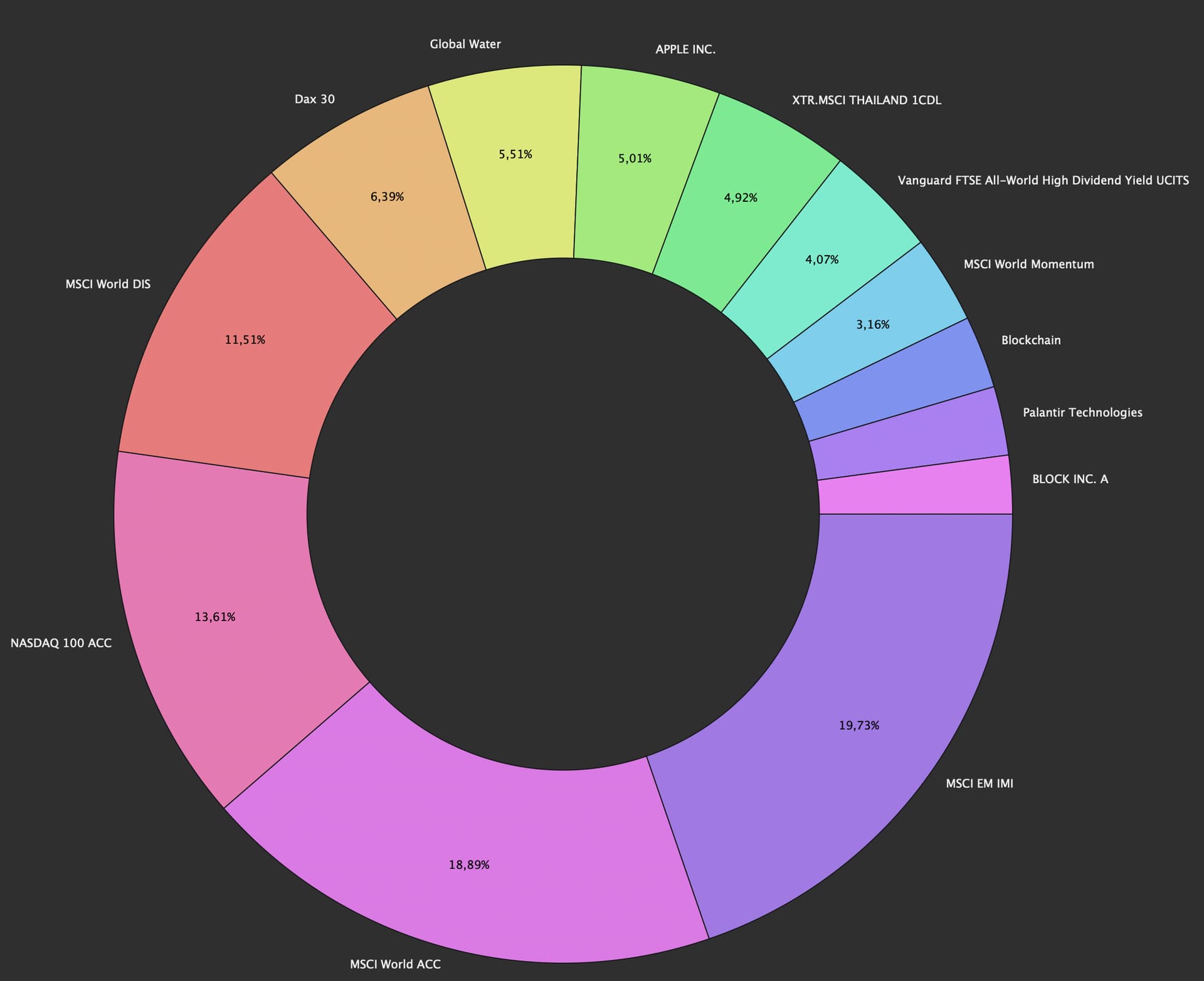

Ein Update zu meinem

was ich zuletzt 2021 geteilt habe:

Wie angedeutet fand über die Zeit eine Simplifizierung statt. Zudem bin ich von China etwas weggerückt und habe Thailand etwas mehr gewichtet - es ist nun fast so stark im Emerging Markets Bereich vertreten wie China. Warum Thailand: Weil ich es relativ gut kenne.

Portfolio-Strategie im aktuellen Stand:

- 25% MSCI World Emerging Markets (Schwellenländer)

- 65% MSCI World (Industrieländer)

- 10% Einzelaktien

Nach Wertpapierart (Aktien vs. ETF)

Ich habe durch den DAX ETF Deutschland etwas stärker gewichtet aber durch den Thailand ETF wiederum auch Asien stärker gewichtet. Die Gewichtung von USA wird somit etwas geschmälert.

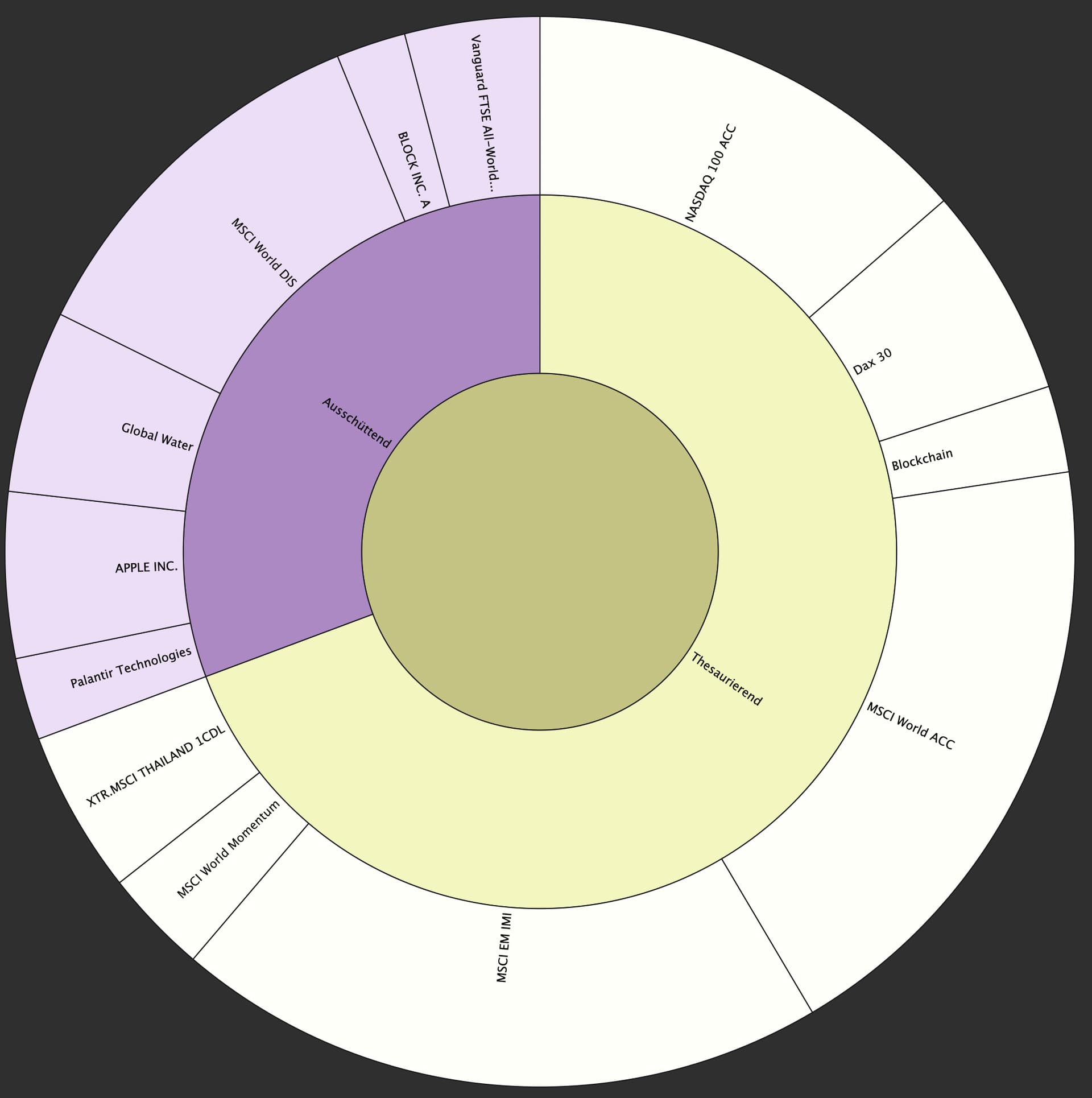

Achja: Replikationsmethode bewusst häufiger „Ausschüttend“: In meinem aktuellen Wohnort gibt es keine Kapitalertragssteuer

Allgemein: Durch Gewichtung von Branchen und Ländern und Einzelaktien immernoch relativ viel Risiko aber ich bin jung, das halte ich aus.

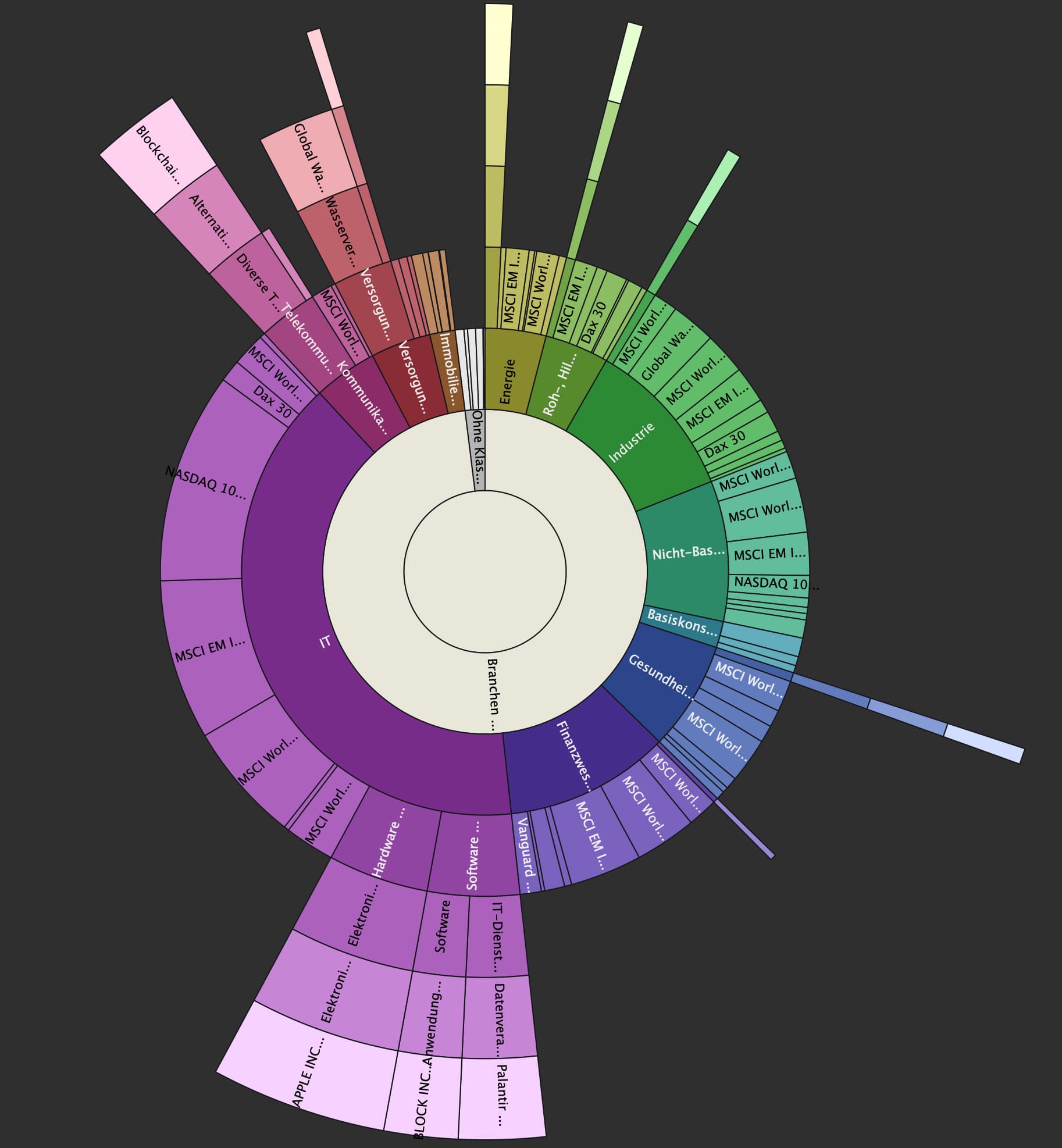

Von der Branchengewichtung her ist durch MSCI World, den Einzelaktien sowie auch NASDAQ die IT natürlich sehr stark vertreten.

Nächste Schritte:

- Noch weiter simplifizieren

- Square (Block INC) vermutlich irgendwann mal austauschen / loswerden

- NASDAQ loswerden und aufteilen in MSCI World und Industrie-Länder-Anteil. Dadurch wird die IT-Gewichtung im Portfolio geschmälert

- Blockchain in der nächsten Hypewelle loswerden

- MSCI World Momentum auflösen wenn das Experiment vorbei ist (nur gekauft um besser mit anderen MSCI World ETFs vergleichen zu können)

- FTSE All World loswerden wenn das Experiment vorbei ist - oder gar den MSCI World und Emerging Markets in den FTSE All World aufgehen lassen um das Rebalancing zu sparen

2 „Gefällt mir“

Mal ne Frage

ich werde bald Onkel und würde gerne für den Neffen ein ETF Depot aufmachen, in das ich dann pro Monat Betrag X einzahle und er bekommt das dann wenn er 18 Jahre alt ist.

Mein eigenes Depot läuft bei Scalable und ich habe auch noch Trade Republic laufen.

Was würdet ihr für diesen Anwendungsfall raten?

Es gibt da ein paar rechtliche Fallstricke, die man bei einer Geldanlage für Kinder beachten sollte. insb. Thema eigenes Depot vs. Depot auf Namen der Eltern oder Dritter

Die beiden Videos gehen im Prinzip in Kürze auf alles ein.

1 „Gefällt mir“

Hoffen, dass die Eltern des Kindes mitspielen

Wir haben für unseren Sohn (7) ein Juniordepot bei der ING eingerichtet. Es gibt nicht viele Depots auf dem Markt für Personen unter 18 und das von der ING hat mir am besten gefallen.

Große Auswahl an ETFs, kostenlose Sparpläne (dauerhaft), Sparpläne ab 1€, keine Kontogebühren, Eröffnung auch möglich ohne vorher Kunde zu sein.

Für die Eröffnung müssen jedoch beide Erziehungsberechtigte einwilligen. Das Depot geht dann stillschweigend ab dem 18. Geburtstag in den Besitzt des Kindes über.

Besitzen dann die Eltern solange das Depot?

Ich glaube, juristisch besitzt das Kind das Depot. Die Eltern verwalten es.

Wie haben beides gemacht. Ein Depot das mit 18 an unser Kind übergeht. Und ein Depot, dass wir so lange besitzen, bis wir es freigeben.

Nein, Besitzer ist von Anfang an das Kind. Die Eltern sind nur eingetragene Verwalter. Deswegen darf das Geld was da drauf ist auch nur zum Wohle des Kindes eingesetzt werden.

Edit: Das heißt auch, dass die vollen Freigrenzen von knapp 10k p.a. für das Kind genutzt werden könnten. Ich weiß ja nicht wie viel investiert werden soll

Auf der anderen Seite muss man schauen, dass man hier keine Schenkungsfreigrenzen knackt. Je nachdem wer da alles Geld überweisen will.

1 „Gefällt mir“

Das ist ein ganz wichtiger Punkt. Die Eltern dürfen nicht an das Geld ran und es z.B. aufgrund von finanziellen Engpässen für sich selbst nutzen. In einem solchen Fall kann das Kind das Geld (theoretisch) rechtlich zurückfordern.

Und irgendwann darf es halt darüber frei verfügen. Man spart dadurch zwar Steuern, aber man sollte sich schon genau überlegen wieviel Geld man da draufpackt

1 „Gefällt mir“

also geplant sind so 25-50€ pro Monat

Als Onkel hast du alle 10 Jahre 20.000€ Freibetrag steuerfrei. Das sind 166,67€ pro Monat da sehe ich also soweit kein Problem.

Möchten sich die Eltern mit dem Depot beschäftigen und kommt daher vielleicht ein ausschüttender ETF in Frage oder soll es einfach vor sich hin laufen (dann nimmt man den thesaurierer).

Desweiteren würde ich auf eine 1ETF Lösung (FTSE all World oder MSCI ACWI IMI) empfehlen. Dann muss sich niemand mit Rebalancing beschäftigen und man ist sehr breit diversifiziert.

das war ungefähr der Plan.

Ich wollte nur mal die Möglichkeiten abchecken wie man das am besten macht, damit der Kurze das am Ende auch behalten kann und ich aber auch die Möglichkeit habe da zu intervenieren.

Klar ist meine Schwester und so, aber 18 Jahre sind ne lange Zeit und es ist irrational zu glauben, dass in einer Geschwister Beziehung nicht auch das letzte Tischtuch zerschnitten werden könnte oder der Neffe wird ein kleiner Penner

Zu welchem Schluss bist du, bezüglich dieses Punktes, gekommen?

Da wäre eigentlich logisch das ich einfach in meinem bestehenden Depot einen zusätzlichen All World ETF bespare

Da muss dir nur klar sein, dass alles was an Steuern anfällt (Dividenden = Kapitalertragssteuer oder thesaurierer = Vorabpauschale) von deinem Freibetrag abgehen.

Mit 50€ monatlich solltest du auch nach 15 Jahren noch unter den 20.000€ Schenkungsgrenze bleiben sodass Übertrag auf das Depot des Kindes oder einfach eine Auszahlung problemlos möglich wäre.

Bei 18 Jahren mit 5% bist du schon bei 17k, könnte also knapp werden, wenn es gut läuft.

also eher doch ein los gelöstest eigenes Depot, damit ich den Freibetrag auf mein eigenes Depot anwenden kann?

Fände es ja von meiner Seite aus besser, dass du einfach jetzt einen größeren Beitrag nimmst, statt dich 18 Jahre zu verpflichten Geld einzuzahlen. Kannst ja dann jeden Geburtstag was dazu tun oder so.

Man muss auch bedenken, dass da schnell auch Mal noch Neffen dazu kommen oder eigene Kinder und dann gibt es das aus Fairness natürlich für alle und dann hast du 3-4 Sparbriefe laufen.

1 „Gefällt mir“

Wenn die Geschwister von dem Geld erfahren, werden sie jedenfalls nachlegen