Silvergate Bank ist wohl auch insolvent.

Kryptobank Silvergate plant die Liquidation - der große Absturz (finanzmarktwelt.de)

Silvergate Bank ist wohl auch insolvent.

Kryptobank Silvergate plant die Liquidation - der große Absturz (finanzmarktwelt.de)

Das war aber vorher. Der Krypto-Bereich hat ja schon seit einem Jahr seinen eigenen Crash, bei dem lustigerweise in etwa das passiert, was man beim ‚klassischen‘ Finanzsystem immer als Game Over-Szenario fürchtet.

Ihr müsst einfach immer eure Aktien verkaufen, wenn ich nachkaufe. Danach fallen sie immer!

Ja Mann!

Fragt sich ob das jetzt häufiger gelingen wird.

^^

Schön günstig zum nachkaufen.

Hat sich Dirk Müller eigentlich schon zu dem drohenden Crash ausgelassen?

Ich hab nochmal in Portfolio Performance eine Simulation gemacht um zu schauen wie man über die letzten 30 Jahre besser gefahren wäre:

a) zum 1ten eines Monats seinen Sparplan terminieren

b) zum 15ten eines Monats seinen Sparplan terminieren

Wenn die Durchführungstage auf einen Sonn- oder Feiertag fielen, wurde der Sparplan wie in der Realität auch am folgenden Werktag ausgeführt.

Das ganze über verschiedene Zeitfenster hinweg - die letzten:

5 Jahre, 10 Jahre, 15 Jahre, 20 Jahre, 30 Jahre

Sparplan betrug der Einfachheit halber nur 100€ pro Monat. davon 30€ in den MSCI EM und 70€ in den MSCI World.

Beide Indizes stellen den Kern meiner Portfoliostrategie dar.

Ergebnis:

Nice  ich liebe solche Statistiken.

ich liebe solche Statistiken.

Schade, dass wir nicht das Erfolgsgeheimnis der Sparplaninvestition gefunden haben.

Mein Sparplan kauft übrigens immer am 07., gefühlt ist das aber auch immer kacke.

Den „7ten“ Simuliere ich dir gerne mal gegen die anderen beiden Szenarien durch. Gib mir ein paar Minuten.

Am besten wäre natürlich „den“ Tag im Monat zu finden wo es über 30 Jahre hinweg statistisch am besten gewesen wäre seinen Sparplan ausführen zu lassen. Damit halte ich mich aber noch ne Weil zurück, da mir die ING eh nur den 15ten und den 1ten anbietet.

Bei comdirekt gibt es auch noch den 23.

helllllooooooooooo negativity bias

goodbye homo oeconomicus

Nix da! Da ich jetzt einmal mit dem 15ten diesen Monat Glück hatte und das direkt nachdem ich den Sparplan geändert habe, werde ich locker 5 Jahre lang glauben ich bin voll der Held.

Auch wenn historische Daten das nicht bestätigen.

Krass wie knapp die aneinander liegen das ist weniger als die normale Tagesschwankung auf den langen Zeitraum.

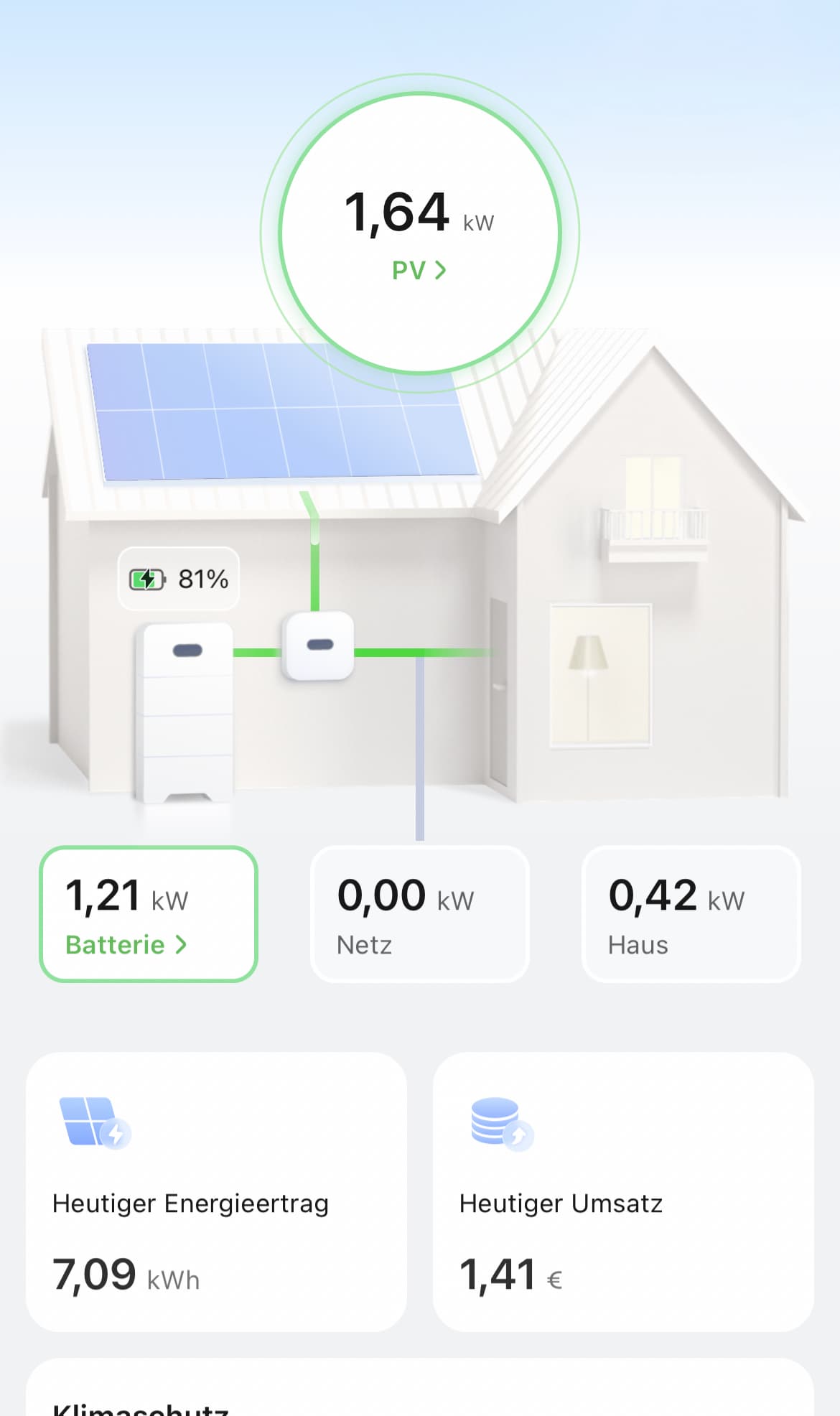

Das macht schon eine Menge Freude. Die PV Anlage reicht jetzt im März bei bewölktem Wetter schon aus um unseren Hausbedarf (2 Haushalte) weitestgehend abzudecken.

(Im Umsatz ist die noch verfügbare Batterieladung noch nicht eingerechnet)

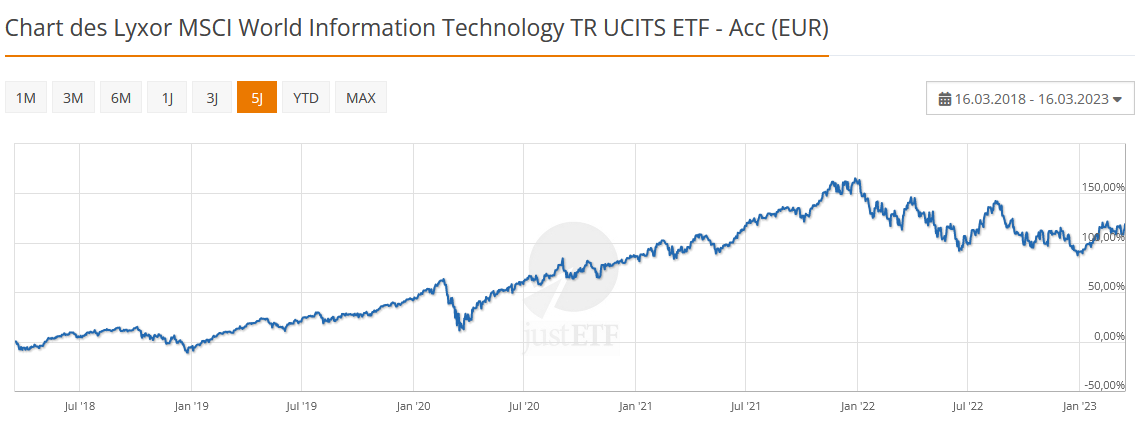

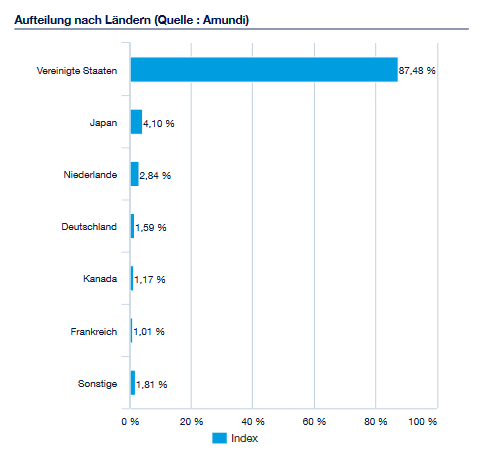

Brauche mal eure Hilfe… ich besitze den A0RPWH MSCI World und den LYX0GP Information Technology. Die bespare ich auch fleißig mit 300-400 Euro aber langsam hab ich die Hoffnung aufgegeben, dass da in ein paar weiteren Jahren noch wirklich was positives bei rauskommt. Einfach durchziehen, weil „es wird schon“ oder umswitchen? Habt Ihr ggf einen Tipp mit einem ETF bei dem Ihr bisher super Zufrieden seid?

Wie lange sparst du denn schon?

Wenn du im Negativen bist schätze ich auf maximal 2 Jahre, sonst wärst du wahrscheinlich im Plus.

Beim ETF sparen geht es um wirklich lange Zeiträume von 10 Jahren aufwärts. Auf diese lange Zeit ist die Wahrscheinlichkeit am Ende Geld verloren zu haben extrem gering, wenn man sich die Daten der letzten 30 Jahre anschaut. Wenn du in 2 Jahren sicher dein Geld brauchst solltest du es nicht investieren.

Ich weiß es ist schwierig die negativen Zahlen zu ertragen, aber wenn du dein Geld langfristig erfolgreich anlegen willst musst du durchziehen. Es wird immer Jahre geben, die mal schlecht laufen, Jahre in denen kaum was passiert und Jahre in denen du plötzlich +30% machst. Davon darf man sich bei der Strategie nicht abbringen lassen.

Zu deinen ETFs:

Mit dem MSCI World kann man eigentlich nicht viel falsch machen, der deckt schon einiges ab, ist aber sehr USA-lastig. Man könnte wenn man will noch etwas Europa (zB EuroStoxx 600) oder Entwicklungsländer (zB MSCI Emergin Markets) ergänzen, um noch diversifizierter zu sein.

Der Information Technology ETF ist halt eine sehr starke Sektorwette. Der schwankt wesentlich mehr und ist aufgrund der ganzen großen Techkonzerne in Amerika auch extrem USA-lastig. Zudem hast du riesige Überschneidungen mit dem MSCI World, das sollte man wissen.

Ja ca 2 Jahre kommt echt gut hin… ich plädiere dafür, dass du dich in „Nemengeahnung“ umbenennst. Dann schau ich noch mal, was ich da verbessern kann, top, vielen Dank!

Was mich immer motiviert ist daran zu denken, dass man viel mehr Anteile bekommt, wenn die Kurse gefallen sind. Und die letzten 2 Jahre gabs ne Menge Rabatt Langfristig lohnt sich das dann nochmal mehr.

Ergänzend zu @Kaineahnung noch: Für jemanden der 10 bis 20 Jahre sparen will, hätten die letzten 2 Jahre nicht besser laufen können. Krisen am Anfang der Sparphase sind da super, da man ja immer wieder günstig nachkaufen kann. Krisen am Ende der Sparphase (wenn man dann ans Geld ran will) sind eher kacke.