Niemand schlägt langfristig den Markt ohne Insiderinfos.

Aber ja, hört man hier ja oft, dass Leute dann vor Releases oder Ankündigungen Aktien von Publishern/ Entwicklern kaufen wollen. Ist mir viel zu spekulativ.

*außer man macht es wie Warren Buffet und beeinflusst aktiv wie die Unternehmen sich entwickeln nachdem man investiert ist. ![]()

Ja gut, dann mach das mal mit deinen 0,000001% von Tesla ![]()

Das hat sich doch schonwieder erledigt, Aktie ist wieder nach oben gegangen ![]()

Meine VL (Bausparvertrag) wird demnächst ausgezahlt und nun frage ich mich, was ich als nächstes machen soll oder, ob ich die VL komplett sein lasse, weil mein Arbeitgeber mittlerweile nichts mehr zuzahlt. Irgendwie dachte ich, dass es sich dennoch aus steuerlichen Gründen lohnt bis zu 40 Euro monatlich in VL zu investieren. Kennt sich damit jemand aus? Wie handhabt ihr das? Die Konditionen bei den Anlagen sind ja eher bescheiden… wenn es steuerlich keinen Sinn macht, würde ich mir, denke ich, die Mühe sparen die 40 Euro separat anzulegen.

Ich würde Tesla verkaufen. Die Firma ist komplett überbewertet und mehr Wert als etablierte Autobauer zusammengerechnet. Wenn Twitter weiter abschmiert, was ich als sicher ansehen würde, fliegt Musk noch raus. Das würde ich zwar positiv für das Unternehmen ansehen, aber nicht für den Kurs.

1 „Gefällt mir“

Sehe ich leider auch so… komplett falsch gekauft… tut aber trotzdem weh ![]()

1 „Gefällt mir“

Falls es dich beruhigt, bis auf Toyota sind bei mir alle Einzelaktien dick im Minus, meine ETFs aber krass im Plus ![]()

1 „Gefällt mir“

Übrigens klappte das praktisch dann doch nicht mehr bei mir dieses Jahr, denn bei der ING kann beim Sparplan pro ETF maximal 1000€ bespart werden. Wenn wir dann von größeren Summen reden die man im Zuge vom Rebalancing (und bei mir auch ein Wechsel auf einen günstigeren MSCI World ETF von Lyxor) bewegen muss, ist das über Sparbläne nicht mehr abbildbar.

müsste theoretisch zu umgehen sein wenn du mehrere 1.000 EUR Sparpläne für den gleichen ETF anlegst. Habe jetzt auch noch 2x1.000 EUR auf den FTSE All World laufen.

Den Sinn dahinter verstehe ich noch immer nicht ganz, aber das müssen sie irgendwann Anfang 2022 geändert haben. Siehe auch hier:

Ja, daran dachte ich auch … aber da ich wirklich einen ETF komplett auflösen will um einen anderen zu kaufen (also totalverkauf), müsste ich SEHR VIELE Sparpläne anlegen. Vermutlich gibt’s da irgendwann auch ein Limit, also probiere ich es gar nicht erst und nehme die Ordergebühr hin. ![]()

und wenn du es mit einem größeren Betrag bei der Einmalanlage bei der Sparplan-Erstellung probierst?

Hab das zwar schon genutzt, bin mir aber nicht sicher, ob dafür Ordergebühren anfallen. Aber theoretisch ist der Einmalbetrag ja Teil vom Sparplan, also ohne Gebühren (?)

Muss ich mir wohl nochmal im Browser anschauen. In der mobilen App sah das irgendwie schlanker aus.

Update:

Das geht am Notebook vermutlich, aber ist für mich etwas riskant gegeben den Nutzen den ich daraus ziehe, denn:

- Der Sparplan lässt sich mit dieser hohen Einmalzahlungen nur aufsetzen wenn das Geld bereits auf dem Konto ist

- Ich würde erst am Montag Abend den Verkauf tätigen wollen weil am Deutschen Spätnachmittag der Spread an der Börse sehr viel niedriger ist

- Es kann dann nochmal 1-2 Tage dauern bis das Geld wirklich auf dem Konto sichtbar ist

- Es ist dann vermutlich zu spät einen Sparplan noch für Dezember (15ter war angepeilt) aufzusetzen bzw. es geht dann doch aus Gründen XYZ nicht

- Ich bin ohnehin in Singapur von der Kapitalertragssteuer befreit und kann das Ganze auch noch entspannt in 1-2 Jahren angehen und bin dann (mit eventueller Papierarbeit) von der Kapitalertragssteuer befreit. Wollte es nur diesmal im Dezember mal testen um dazuzulernen. Aber ich denke ich gehe das Rebalancing lieber entspannt in 2024 an, ohne es dann mit dem Freibetragsgedöns zu kombinieren

Moin!

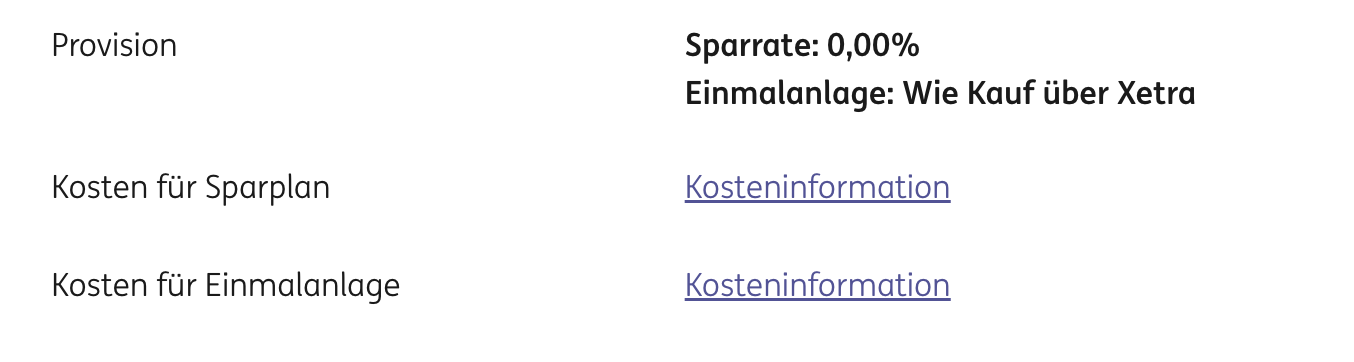

Ich kann übrigens nun endlich Licht ins Dunkle bringen:

Die „Einmalanlage“ beim Aufsetzen eines Sparplans wird nicht als Teil des Sparplans gehandelt, und unterliegt den normalen Provisionskosten wie wenn du einen normalen Kauf tätigst. Es werden beim Aufsetzen auch zwei verschiedene Übersichten zu Kosteninformationen aufgelistet.

1 „Gefällt mir“

Ich mag dieses Jahr einfach ![]()

2 „Gefällt mir“

Performance habe ich als Größe nie wirklich verstanden. Gebt mir einfach die Summe meiner Einzahlungen und wie viel meine Anlage derzeit wert ist.

Hab ich auch immer so gehalten. Das wurde nur über die Zeit unübersichtlicher, weil ich mein Portfolio simplifiziert habe und gelegentlich rebalance, usw.

Dadurch wird es schwieriger zu tracken was ursprünglich mal rein-ging weil ich herausrechnen muss was durch Tauschgeschäfte, Rebalancing und Reinvestitionen von Dividenden gekauft wurde.

Auch interessiert mich was die Rendite gewesen wäre wenn ich nicht getauscht/rebalanced hätte, usw.

Entsprechend habe ich mir jetzt mal neben dem Internen Zinsfuß (das wäre die Kapitalgewichtete Rendite die du präferierst) auch mal eine andere Kennziffer angeschaut: TWROR Time-Weighted rate of Return - das ist dann eine zeitgewichtete Rendite und die zeigt mir auch an was ich für eine Rendite erzielt hätte wenn ich von Anfang an alles in das aktuelle Portfolio gesteckt hätte ohne Fummelei zwischendrin. Wenn diese Zahl schlecht ist, ist mein Portfolio eher Glücksspiel und ich hatte bislang nur gutes Timing.

Besser sind die Unterschiede hier erklärt, auch mit Beispielen:

PS: Da ich Portfolio Performance nutze, bekomme ich diese Kennzahlen automatisch ins Gesicht geballert wenn ich will - ich würde mir nicht die Mühe machen diese selbst irgendwie zu ermitteln.

1 „Gefällt mir“

Mittlerweile habe ich gefunden, wo meine Bank mir das anzeigt, was ich wissen will. Ich bin da aber auch weniger komplex aufgestellt als du, wodurch mir das vollkommen ausreicht ![]()

1 „Gefällt mir“

Beste!

Das war meine Lesson Learned in den ersten Jahren am Kapitalmarkt. ![]()

Aber rückblickend habe ich so zumindest viel gelernt.