Die FED spricht wieder von möglichen ersten Zinssenkungen 2024 und der Markt geht steil

die letzten Tage war ich leider nicht in den MSCI World investiert (wollte den Freibetrag ausnutzen) und habe daher die letzten Tage bestimmt 1% Performance liegen lassen, was den Nutzen den Freibetrags natürlich überstiegen hat. Gestern war ich aber mit einem Großteil des Geldes wieder investiert.

Meine BASF Position, die ich jeden Monat mit einem kleinen Sparplan aufbaue, ist jetzt auch im Plus, dort gab es jetzt von einer Bank einen schwenk in der Analyse von Hold auf Buy.

BASF will sich in Ludwigshafen mehr spezialisieren und weniger Grundchemie anbieten, da dort nicht mehr so viel Rendite zu erzielen ist. Zudem pokern sie halt extrem auf den neuen China Standort und investieren dort immens. Ich gehe davon aus, dass die Dividende im Frühjahr aber aufjedenfall nochmal in der Höhe der letzten Jahre gezahlt wird (aktuell ca. 7%)

Trade Republic dürfte mit ihren 4% auf das Verrechnungskonto ordentlich Nachfrage generiert haben. Im Moment sind viele Banken und andere Anbieter noch damit beschäftigt den riesigen Ansturm auf Tagesgelder usw. abzuarbeiten. Dürfte bei Trade Republic daher nicht ganz anders sein

Falls es noch jemanden zur „Verlusttopfoptimierung bei Scalable Capital“ interessiert: es dauert eher so 2 Tage, man bekommt dann eine Mitteilung in der App (im Postfach). Danach hat man dann direkt einen höheren Freibetrag.

Der All-World ist ja quasi auch eine Mischung, nur ich glaube eher Richtung 90/10 (Industriestaaten/ EM) statt 70/30. Ist genauso legitim wie 70/30 und halt eher eine Sache der persönlichen Vorliebe und des Aufwandes, den man reinstecken möchte.

ich grübel auch nach ob ich Small Caps noch mit rein nehmen sollte, aber finde jetzt nicht unbedingt das die letztn 2-3 Jahre für Small Caps gesprochen haben, aber natürlich kann sich das auch wieder ändern… ach wenn es so einfach wäre…

Meine persönliche Empfehlung an dich wäre dein Portfolio so wie es ist mal 1-2 Jahre zu halten um dir selbst zu beweisen dass du an einer Strategie festhalten kannst. Und dann kannst du immernoch auf FTSE All World umsteigen um dir von da an das Rebalancing zu sparen - weil du dann weißt dass du bei deiner Strategie langfristig bleiben kannst.

Durch das Hin- und Her-schieben zahlst du jedes Mal Gebühren für die sich in Summe vermutlich ganz schön aufsummieren und am Ende vielleicht sogar höhere Kosten darstellen als du Rendite im Jahr gemacht hast.

Ich verstehe ganz ehrlich immer noch nicht, warum du es dir so schwer machst

Einen der World ETFs und wenn man Lust hat noch EM beimischen, wenn man das nicht macht ist aber auch nicht schlimm. Und wenn es juckt, kauf ich vielleicht mit einem kleineren Betrag mal eine Einzelaktie. Komplizierter ist es zumindest für mich nicht

Ich weißt ehrlich gesagt nicht mal, was genau in meinen ETFs die ich so bespare überhaupt drin ist. Hab ich mir am Anfang einmal Gedanken drum gemacht und dann wieder vergessen.

Lief ne Weile recht scheiße. Aber aktuell siehts alles recht grün aus

Hach ja, wenn man das vorher immer schon in seiner Glaskugel sehen könnte…

Macht’s eigentlich mehr Sinn, größere Beträge direkt einzuzahlen, in 3-4 Portionen aufzuteilen oder noch kleiner über einen vorläufig erhöhten monatlichen Sparplan mitzunehmen?

Bezüglich Zinseszins wahrscheinlich ersteres, bzgl. Schwankungsausgleich wohl letzteres

Aufteilen, als Normalo hast du keine Informationen, um Hoch und Tief verlässlich abzuschätzen. Zinseszinsen gibt es bei Aktien ja so nicht, das ist komplett im Aktienwert widergespiegelt.

Darauf wirds hinauslaufen, was dir in dem Fall dann persönlich wichtiger / lieber ist. Würde es dir mehr ausmachen, wenn du alles jetzt einzahlst und dann fällt der Preis in naher Zukunft erstmal? Oder wenn du es noch nicht alles einzahlst und dann steigt der Preis für zukünftige Einzahlungen?

Es gibt ja auch so Sprichwörter wie „Time in the Market beats Timing the Market“, die sicher auch irgendwo ihre Berechtigung her haben. Ich würde vermutlich mit wenigen größeren Einzahlungen gehen und nicht die ganz kleine Stückelung mit erhöhten Sparplänen, wobei man zumindest aktuell das Geld ja auch noch recht gut auf Tagesgeldkonten Zwischenparken kann.

Statistisch und wenn man die letzte 90 Jahre Marktentwicklung in Betracht zieht, fährst du in 3 von 4 Fällen (also in 75% aller Fälle) besser wenn du es komplett in einem Schwung anlegst.

Psychologisch musst du das jedoch dann auch bewältigen können und aushalten wenn es mal 1-5 Jahre schlechter läuft. Ergo spielt auch der geplante Entnahmezeitpunkt (in 10? 15? 20? Jahren) eine wichtige Rolle. Auf der anderen Seite müsstest du es aber auch psychologisch aushalten wenn du NICHT alles investierst, sich die Kurse aber Mega gut entwickeln.

Meine persönliche Empfehlung an dich wäre: Triff eine Investitionsentscheidung bei der es dir später leicht fallen wird rückblickend zu deiner Entscheidung „zu stehen“. Aktuell kennst du diese Situation zum Beispiel ja ganz gut: Du hast dich die letzten X Jahre dazu entschlossen „gar nicht“ zu investieren und kannst selbst an dir überprüfen wie gut/schlecht du diese Entscheidung nun anderen gegenüber verteidigen kannst. Ergo weißt du für dich am besten wie du nun investieren solltest um in einem Jahr (egal wie sich der Markt entwickelt) deine Entscheidung verteidigen zu können.

Hier wird diese Untersuchung näher erläutert… sind nur 18min Video, kann man sich mal geben.

Die 75% kommen mir komisch vor, worauf beruht das denn? Wenn ich mir zB die Weekly Chart vom MSCI World anschaue, dann sind da nicht 75% der Kerzen grün. Sprich, ich wäre besser gefahren, wenn ich auf zwei Käufe mit einer Woche Abstand gesetzt hätte.

Es geht ja nicht darum dass die Aktie sich an 3 von 4 Tagen positiv entwickelt, sondern darum das du auf 90 Jahre rückblickend in 75% aller Fälle schlechter gefahren bist wenn du deine Anlage über mehrere Jahre (in diesem Experiment wurde 3 Jahre genutzt) streckst statt die Investition auf einmal zu tätigen.

Falls du jetzt aber sagst „naja, so weit muss man das ja nicht strecken, es reichen ja ein paar Tage oder Wochen in denen man ja abwarten kann bis der Kurs fällt um dann nachzukaufen“:

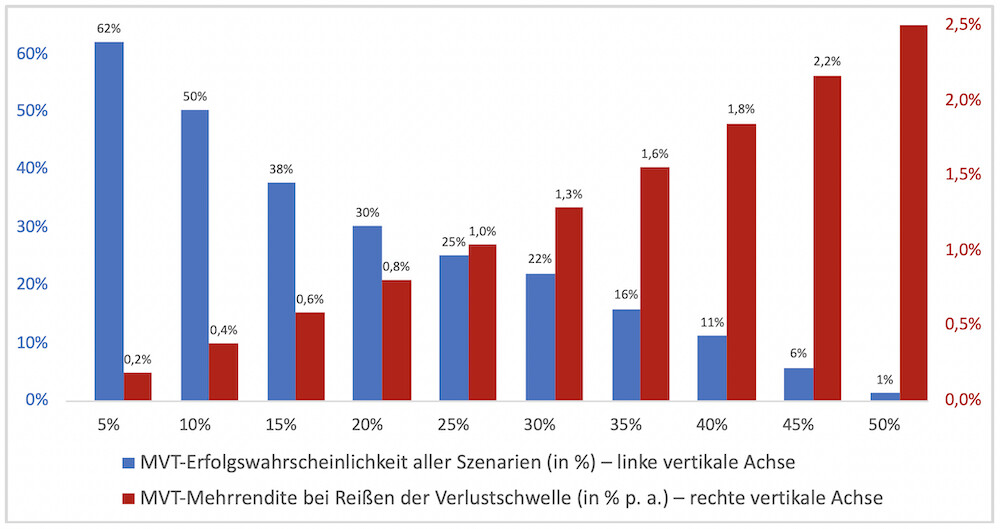

Statistisch gesehen funktioniert auch Markttiming nicht - entweder du erreichst nicht deine Kursverlustschwelle die du dir gesetzt hast um nachzukaufen oder du setzt sie so hoch an dass du sie wahrscheinlicher knackst, aber dann bringt sie kaum noch Mehrrendite (weit unter 0,4%).

Grafik: Historische Erfolgswahrscheinlichkeit (linke vertikale Achse) und jährliche Mehrrendite (rechte vertikale Achse) der MVT-Strategie für verschiedene Verlustschwellen (horizontale Achse) gegenüber der simplen SOWI-Strategie auf der Basis historischer Monatsrenditen von 1970 bis 2018 (49 Jahre)

Die X Achse ist hier der Kurseinbruch auf den du wartest (beispielsweise 20%)

Die Erfolgswahrscheinlichkeit ist in blau bzw. in der linken vertikalen Achse (in dem Fall nur 30%, was heißt dass dir in 70% aller Szenarien hohe Gewinne entgangen sind weil du nicht eingestiegen bist)

Die Mehrrendite die du bei Erfolg hast, ist in rot gekennzeichnet, bzw. in der rechten vertikalen Achse (in diesem Fall 0,8%)