Aber jetzt in Nasdaq einzusteigen glaube ich, wäre eh falsch, gerade wo wegen KI viele Technik Aktien krass überkauft sind.

Da warte ich irgendwie lieber auf nen Rücksetzer.

Aber jetzt in Nasdaq einzusteigen glaube ich, wäre eh falsch, gerade wo wegen KI viele Technik Aktien krass überkauft sind.

Da warte ich irgendwie lieber auf nen Rücksetzer.

Nee, bin derzeit unterwegs.

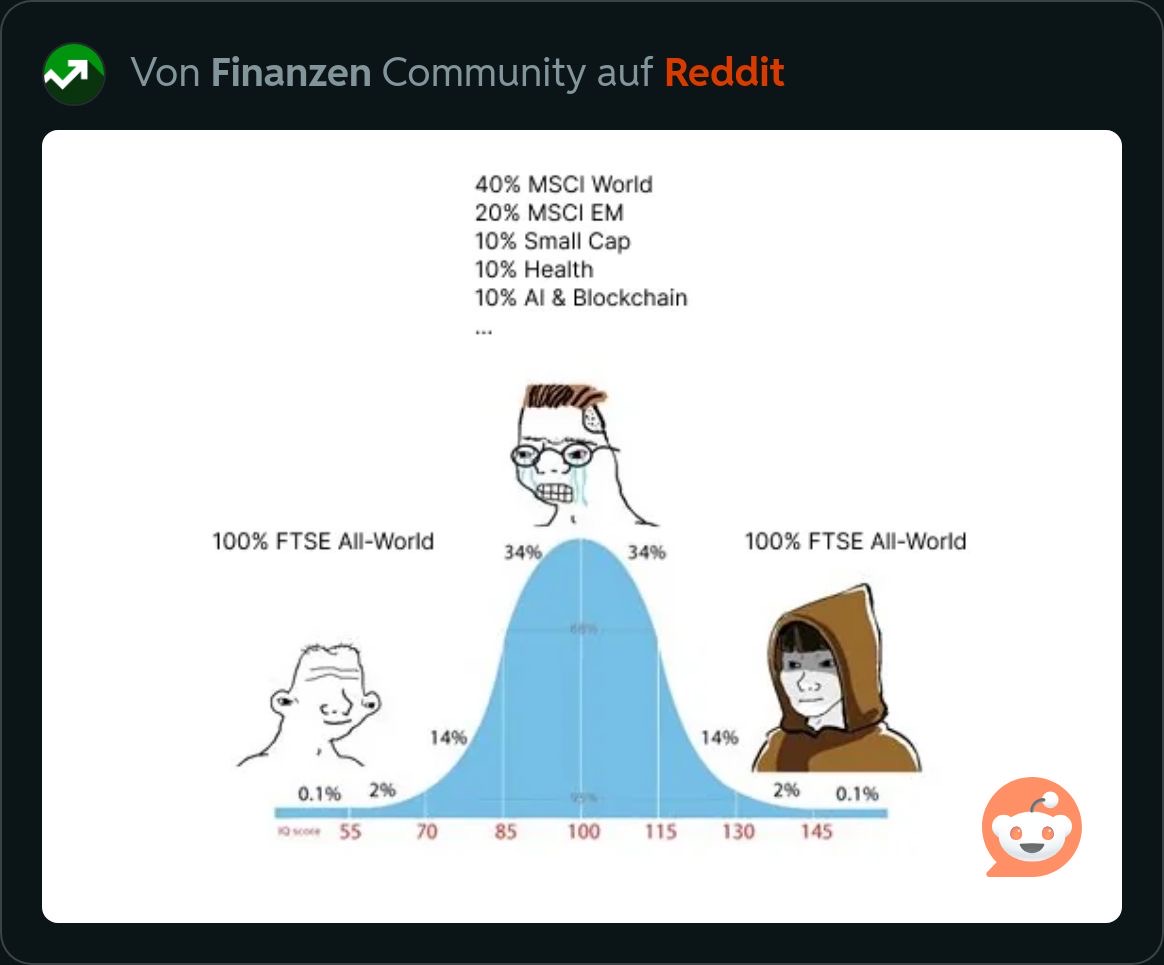

Bespare im Depot aber beispielsweise kein MSCI World, dafür aber Small Caps und einzelne Branchen, wie Renewable Energy oder Healthcare. Üblicherweise mit Fokus auf nachhaltige Fonds.

Ah, ne da bin ich raus, da mach ich mir nicht mal gedanken drüber, hatte mal höchstens bei Halbleitern gemacht.

MSCI World will ich festhalten genau wie EM IMI

Nur die Beimischung ist ne frage.

Nasdaq wie die beiden Herren @Herzer und @Odo machen finde ich aber tatsächlich interessant, da Nasdaq und S&P500 Historisch schon sehr gut gelaufen sind. Natürlich muss es nicht sein das es in Zukunft immer noch gut läuft… Aber mit Nasdaq habich schon vor 2 Jahren gedanken gespielt.

das einzige Gegenargument wäre aktuelle Hype um die ganzen KI Thematik, ich persönlich erwarte da irgendwie noch ein Platzen. Vielleicht Morgen bei Nvidias Zahlen. Bei der Korrektur würde ich wahrscheinlich meine Steuerrückzahlung nehmen und bei Nasdaq 100 einsteigen und dann auch besparen.

Kann aber auch daneben liegen und die Korrektur kommt erst in 2-3 Jahren

KA, habe mir irgendeinen genommen und mir keine Gedanken gemachen und stattdessen 3 Jahre vor dir investiert ![]()

Ja da hab ich noch leider nicht angefangen. Leider.

Genau wegen diesem Zweifeln komme ich einfach nicht in die Puschen, obwohl ich am Anfang meiner ETF-Reise gemeint hab "ganz standardmäßig in den MSCI World, 70/30 oder 80/20 und dann erst in 30-40 Jahren wieder draufschauen ![]() " (bis aufs Rebalancen dazwischen)

" (bis aufs Rebalancen dazwischen)

Tjoa… ![]()

Mal denk ich der eine wäre mehr was für mich, sehe irgendwelche Nachteile, hab 'nen anderen im Auge, dann kam noch die Vorabpauschale hinzu und alles gefühlt immer undurchsichtiger, je mehr ich mich damit befasse ![]()

Wie viel Plus mir dadurch schon die Lappen ging ![]()

Eben, daher einfach anfangen und gut is. Auf so viele Jahre musst du selbst bei ETFs raten.

This.

Hab auch ein halbes Jahr mit so vielen Konzepten rumgemacht und am Ende zwei ETFs für 70/30 gefunden, in dem ich im Endeffekt nach Preis sortiert hab. Fertig, 11% Rendite ![]()

Mach das heute einfach direkt. Ich hab nicht mal 70/30, sondern World und Europa 50/50. Rebalance da auch nichts, sondern lass es einfach mit 50/50 Sparrate weiter laufen. Sind so 7% Rendite im Jahr, wenn ich das seit Beginn mittele.

Ansonsten einfach schonmal einen All-World besparen und sobald du dich entschieden hast alles was drin ist verkaufen und im „richtigen“ Verhältnis die neuen ETFs kaufen.

Naja, wenn der eine weniger kostet als der andere, aber dann doch wieder irgendwo andere versteckte Kosten sind, weil es vom ausgebenden Land abhängt und nicht nur „den“, sondern zig verschiedene MSCIs gibt, ist das auch nochmal verwirrend.

Und wenn ich mal alles verkaufe und mir andere such, ist das doch schlecht wegen Steuern auf die Gewinne? So eine „Lebensentscheidung“, wenn man ihn wirklich 30-40 Jahre behalten mag, ist halt schon ordentlich, gerade wenn es um (für mich) hohe Summen geht, die man da hin und her verschiebt und über die Jahre investitiert ![]()

Und das liegt auch nicht am „Risiko“, egal ob ich das Geld jetzt für ein schickes Auto, Anleihen oder (diversifizierte) Aktien rausballer, es fühlt sich für mich einfach immer Kacke an, Geld nicht auf dem Standard-Konto zu haben. Da kickt die Erziehung trotz rational bessern Wissens dauernd rein ![]()

Selbst den Notgroschen aufs Tagesgeldkonto zu packen war schon "heftig’ ![]()

Obwohl es da ja besser liegt als vorher und ich Zinsen drauf bekomme ![]()

solange du den Freibetrag noch nicht ausgeschöpft hast ist es sogar dahingehend eher gut. Transaktionsgebühren muss man noch beachten, aber bei einem einmaligen Verkauf und Neukauf sollte das kein Thema sein.

Und noch dazu: Mit der Zeit wird man sicherlich eh mal einen anderen Index/Anbieter besparen, weil es neue gibt die weniger kosten oder weil der alte nicht mehr als (kostenloster) Sparplan vom Broker angeboten wird etc. Und man kann sich ja jederzeit umentscheiden (sollte das halt nur nicht zu oft machen).

Selbst bei dem Video von Finanzfluss über diese 100%-Lösungen konnte ich mich nicht entscheiden ![]()

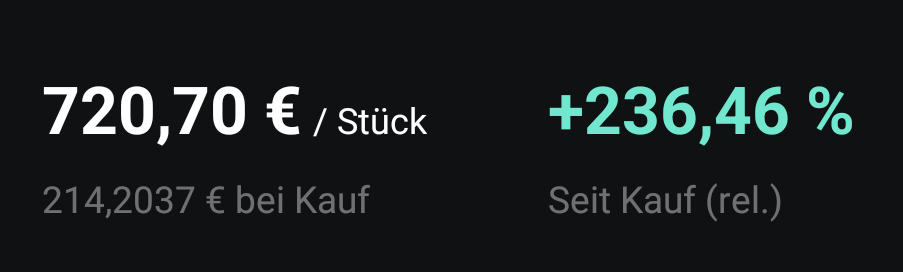

Vielleicht hilft es dir wenn ich dir vor Augen führe dass du dich ja doch entschieden hast, nämlich für:

![]()

Ich hab vor ewigkeiten die wahl gehabt zwischen alphabet, amazon und nvidia… nvidia würde mir vom einem falschen kumpel ausgeredet…

Was hab ich mich entschieden… alphabet zu kaufen (und amazon nur ganz klein wenig)

Was bereue ich derzeit…?

Amazon (und nvidia) rennen weg und alphabet… geht gerade den keller wieder runter…

Ich hasse mein leben ![]()

Was läuft bei alphabet nur falsch? Thema KI kommt da gar nichts…

Mach einfach klassischen 70/30 portfolio.

Da kannst du dann variieren auf 80/20 wenn du willst etc. Das all world ist nichts anderes als ein 70/30 portfolio wobei es eher ein 90/10 portfolio ist…

Meines wissens.

Nvidia ärgert mich auch immer noch… ich hatte ein bisschen was und hab es nachdem es recht lange rot war mit etwa +10% verkauft (vor allem weil ich die Einzelaktien loswerden und nur noch ETFs haben, nicht weil ich speziell die Aktie loswerden wollte). Und keinen Monat später fängt die derzeitige Rallye an…

Also doch was anderes ![]()

Was hast du denn.

Naja es sind halt mehr oder weniger beide etfs nur anders aufgeteilt.