Naja eigentlich fragst du immer nach sinnigen Tipps, kriegst dann Vorschläge und die sind die nicht geil genug, weil du ja mal mehr gewonnen hättest, hättest du mal investiert. NVIDIA hat seit deinem letzten „aber jetzt fallen sie dann“-Tipp sicher noch mal 20% oder so zugelegt, da hast dann auch nix mitgenommen

Eigentlich raten dir alle hier einfach langweilig in etfs zu investieren - hast das mal probiert?^^

Naja außer jetzt, da raten wir ihm ja davon ab. Weil er das Geld kurzfristig wieder entziehen will.

@anon89534290 An deiner Stelle würde ich eh erstmal überschlagen, was der Urlaub kosten soll. Auch mit Bequemlichkeiten und etwas Luxus sollte ja der Urlaub keine 5k € sein. Wird ja eher auf 2-3k € hinaus laufen. Wie viel sparst du im Monat ohne deinen Sparbeitrag zu pausieren und was wird deine voraussichtliche Vorlaufzeit sein? Wenn dann noch 500-1000€ fehlen, kann man das auch mal vom Notgroschen der 3 Nettogehälter wegnehmen, die man ja immer übrig haben soll.

Du kannst die 5000€ ja auch aufteilen und dann gehen 4.000€ in ETFs und 1000€ auf ein festverzinstes Urlaubskonto. Wenn es dann soweit ist, kannst du die 1000€ für die erste Anzahlung des Urlaubs nutzen und den Rest dann bis zur 2. Zahlung ansparen indem du andere unnötige Ausgaben weglässt.

Ansonsten fühlt es sich immer schlecht an, wieder seine Erspartes auszulösen, weil entweder steigt es gerade und man will eigentlich nicht verkaufen, weil man auf weitere Steigerungen hofft oder es sinkt gerade und man will die pot. Verluste nicht realisieren.

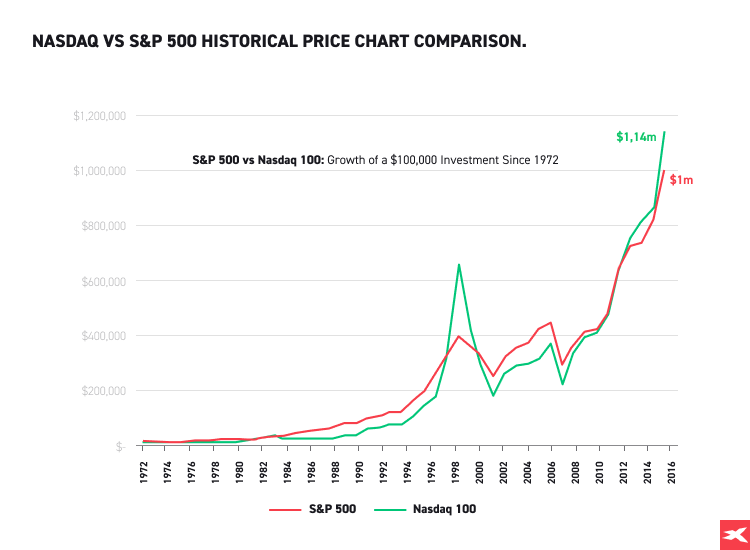

Ich persönlich würde zu 100% auf World gehen und EM weglassen. Oder man setzt alles auf USA und holt sich S&P 500 oder Nasdaq 100. Diese haben bisher eine höhere Rendite erzielt als World.

Was soll ich dir denn da erzählen? Dachte das ist altbekannt, dass man wenn möglich 2-3 Nettogehälter irgendwo ablegt, wo sie schnell erreichbar sind, um unverhoffte Kosten abfangen zu können.

Wenn das die sind, für die du dich entschieden hast, würde ich einfach mal damit anfangen.

Ja, es gibt andere Indizes, die in den letzten 10 Jahren deutlich besser performt haben als ein 70:30 Portfolio.

Jeder Mensch (und seine Oma) werden dir aber sagen, dass sich aus Vergangenen Werten keinerlei Prognose für die Zukunft ableiten lässt.

Kann es sein, dass S&P 500 und Nasdaq auch die nächsten 30 Jahre die Welt outperformen? Ja

Weiß man das? Nein

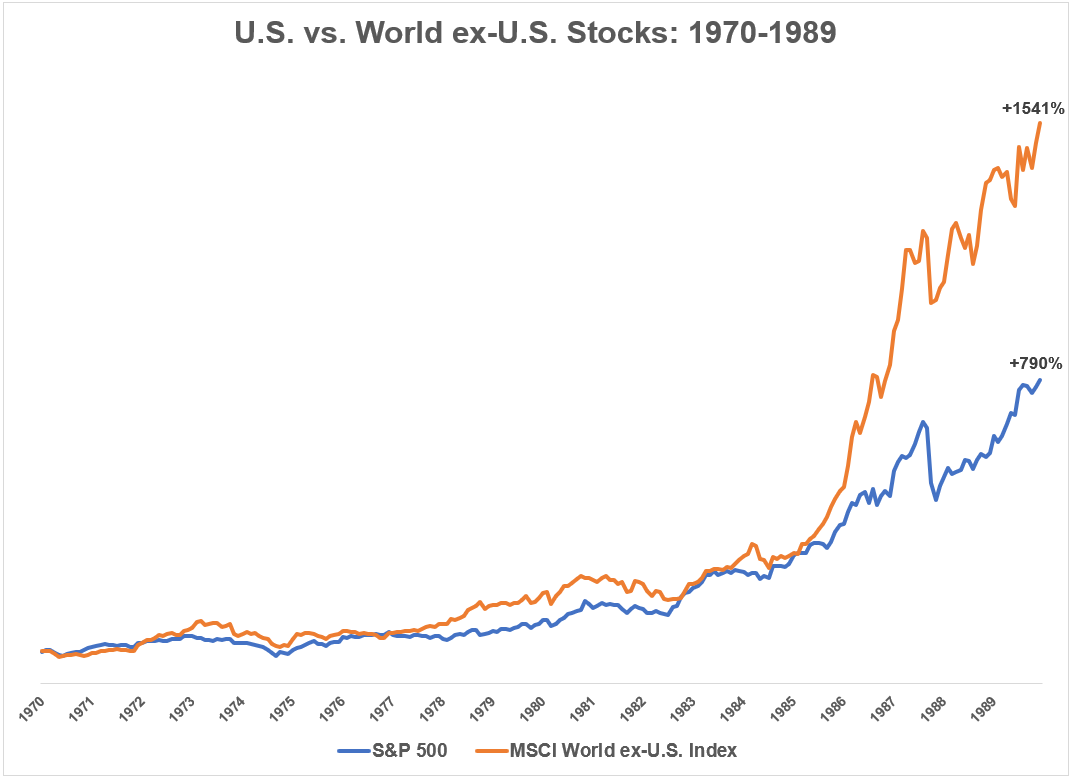

Genau so, kann es auch dazu kommen, dass die amerikanische Wirtschaft irgendwann abraucht. Das ist zwar auch schlimm für den MSCI World (US Aktien deutlich überrepräsentiert), aber da wird ja permanent umgeshiftet.

Für eine konservative Anlagestrategie würde ich einfach bei dem 70:30 bleiben und gut ist.

10 Jahre zurückblickend ist es sehr einfach zu sagen, was damals die „richtige“ Entscheidung gewesen wäre. 10 Jahre nach vorne kann es dir heute niemand sagen.

Naja bevor ich in Aktien oder Immobilien investiere, würde ich doch erstmal einen Notgroschen aufbauen, oder

Ich meinte ja damit auch nicht das komplette Forum, aber wer hier liest und sich informiert, sollte ja nicht von Monat zu Monat leben.

Denke dran nach 1-2 Jahren mal nachzulesen was “rebalancing” bedeutet und wie es funktioniert.

In kurz: Hast du nach einiger Zeit zB im Depot:

16000 Euro MSCI World

6000 Euro EM

… dann lief World offenbar besser als EM und du müsstest mehr EM kaufen oder World verkaufen um die 70:30 Balance wieder herzustellen.

In anderen Worten “du kaufst nach was schlechter lief” weil ja davon ausgegangen wird dass langfristig dem EM ein gleiches Wachstum bevorsteht was einfach noch nicht eingetreten ist.

Gibt es noch irgendwas machen bevor ich den Sparplan bei der ING einrichte?

Wenn ich (irgendwann mal) verkaufen wollen sollte beende ich einfach den Sparplan und klicke aif verkaufen und dann bekomme ich den Zeitwert minus Steuern (=Zinsgewinn x 0,75 abzüglich Freistellungsauftrag)?

Ja, so in etwa… wobei du dir angewöhnen kannst einmal pro jahr Anteile zu verkaufen und wieder zu kaufen und jedes mal den Freistellungsbetrag mitzunehmen.

Mach das aber nur wenn du auch ordentliche Gewinne erzielt hast wegen der Transaktionskosten.

Doch, wie du schreibst: bei einem kompletten Verkauf bekommst du die Gewinne minus 25% Steuer nach Abrechnung des Freibetrags.

Ich sage “in etwa” weil du bis dahin mehr über Entnahmestrategien gelernt hast bei denen du regelmäßig immer nur “etwas” verkaufst, somit länger etwas vom Vermögen hast und weniger Steuern zahlst weil du jährlich Freibeträge mitnimmst.

Wer rechnet mir das eigentlich aus, wie viele Aktien ich verkaufen muss, um 1000€ Gewinn zu erzielen? Ich mein, bei Aktien die ich einmalig gekauft habe, bekomme ich das noch hin, aber wenn ich die über ein Abo monatlich kaufe?