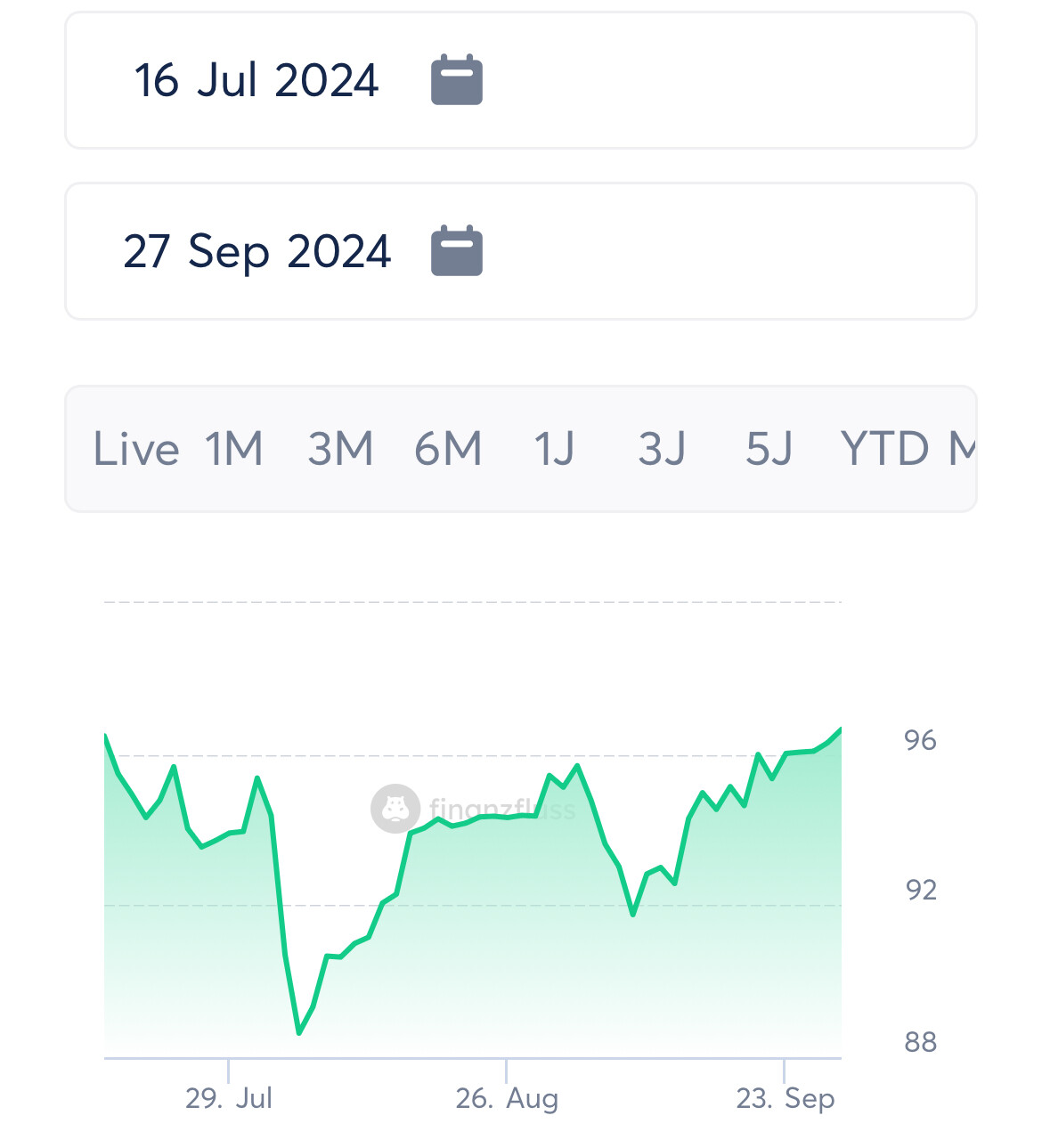

Hab mal spaßeshalber ausgerechnet wie folgende beiden Szenarien gegeneinander gelaufen sind:

a) Man hat am 1. Oktober 2023 €10.000,- bei Trade Republic aufs Konto gelegt weil ab diesem Tag der Zins auf 4% erhöht wurde (spätere Senkung auf 3.75% am 12. Juni 2024, Senkung auf 3.50% am 18. September 2024, dann nochmal auf 3.25% am 23. Oktober 2024 - die letzte Senkung auf 3.00% vor zwei Tagen lasse ich außer Acht).

b) Man hat am 1. Oktober 2023 €10.000,- in den MSCI World gesteckt (WKN A0RPWH)

Ergebnis am 17. Dezember 2024

a) €10.464,- (+4,64%)

b) €13.676,- (+36,76%)

Aber ebenso wichtig: Wenn man unterjährig zum schlecht-möglichsten Zeitpunkt in den MSCI World investiert hätte, wie lange hätte man warten müssen bis man wieder bei 0% Verlust ist?

Denn genau dagegen sichert man sich ja mit Anlageoption a) ab.

Sprich: Wer unsicher war ob er innerhalb von 74 Tagen dringend an sein Geld musste, ist mit a) besser gefahren als mit b), hat dafür aber halt auch auf über 32% Rendite verzichtet.

*Die VanEck Digital Assets ETNs verleihen das Recht zur Rückgabe gegen Lieferung der jeweiligen Cryptowährung. Nach unsere Auffassung kann daher für in Deutschland steuerpflichtige Privatanleger nach Ablauf einer Haltefrist von 12 Monaten das Ergebnis aus der Investition steuerfrei (nicht steuerbar) sein.

Das Bundesfinanzministerium wies in seinem Schreiben vom 11. Mai 2022 die Finanzämter allerdings an, Krypto-ETNs mit physischem Auslieferungsanspruch wie der direkte Besitz von Kryptocoins zu behandeln.

Ich mache dann mal wieder einen Check-In zu meinem Portfolio um zu überprüfen wie sehr ich an meiner Portfolio Strategie festhalte.

Im Juni 2023 schrieb ich

Realität: MSCI World Momentum eventuell loswerden

→ Ist verkauft, Experiment vorbei. Durch den Verkauf konnte ich in 2023 elegant den Freibetrag für die Kapitalertragssteuer mitnehmen. Unterschied zum normalen MSCI World war zu gering um die Komplexität im Portfolio zu rechtfertigen.

Nasdaq eventuell loswerden

→ Wurde fester Bestandteil meines Portfolios, denn er lief zu gut und jetzt habe ich keinen Bock Steuern auf die Kapitalerträge zu zahlen.

Thailand Gewichtung mindestens so lange drin lassen bis der Corona-Vorjahreswert wieder erreicht ist. Eventuell auch länger

→ Verkauft, ohne Verlust aber auch nicht mit viel Gewinn.

Keine neuen ETFs mit aufnehmen

→ Hab den heiligen Amumbo mit ins Portfolio genommen nachdem ich BTCs verkauft hatte die mir statt EUR gegeben wurden. Ohne Reue, die Performance war seitdem sehr gut und hält mit dem BTC mit, bei geringerem Risiko.

Keine neuen Einzelaktien mit aufnehmen

→ Daran halte ich weiter fest.

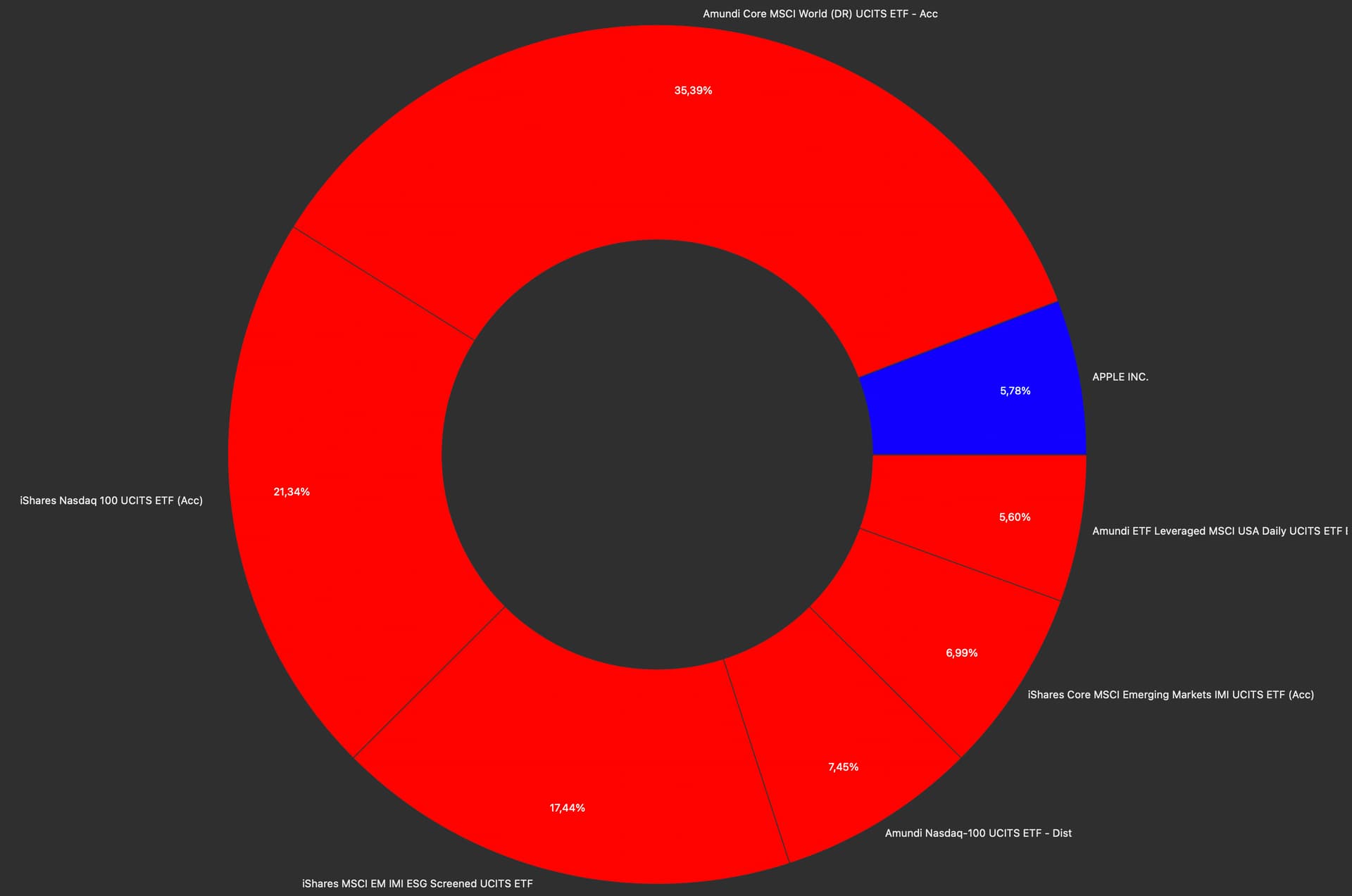

Zwei verschiedene NASDAQ ETFs und Emerging Market ETFs da ich im Ausland ein anderes Depot aufgemacht und habe und auf andere ETFs ausweichen musste - die gleichen waren für mich nicht zugänglich.

Weiterhin nur Apple als Einzelaktie, glücklicherweise kein Crypto dabei, hab es wieder schnell genug verkauft. Ich bleibe dabei dass Crypto für mich keinen guten Anwendungsfall hat und damit nicht zu meiner Anlagestrategie passt.

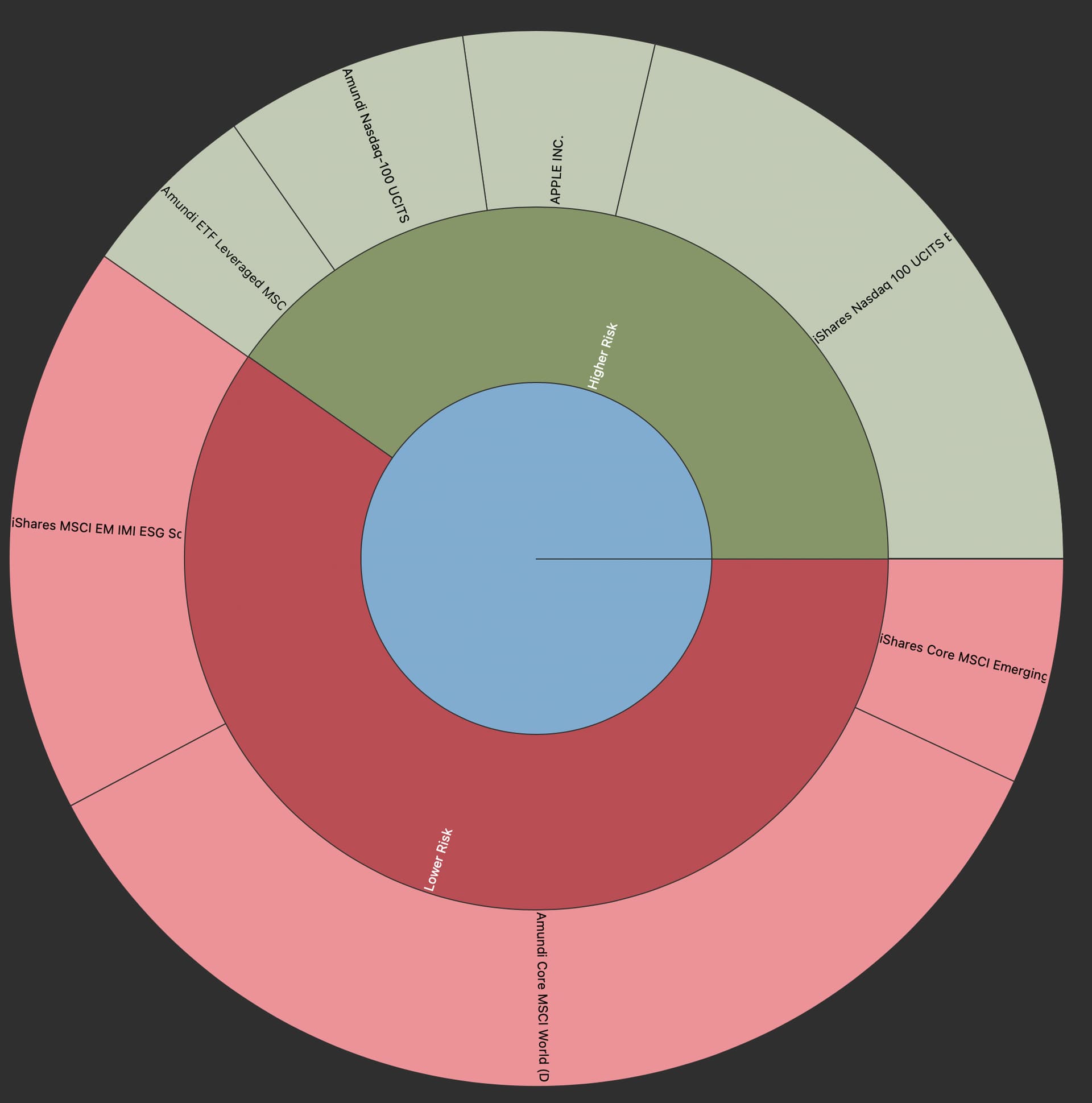

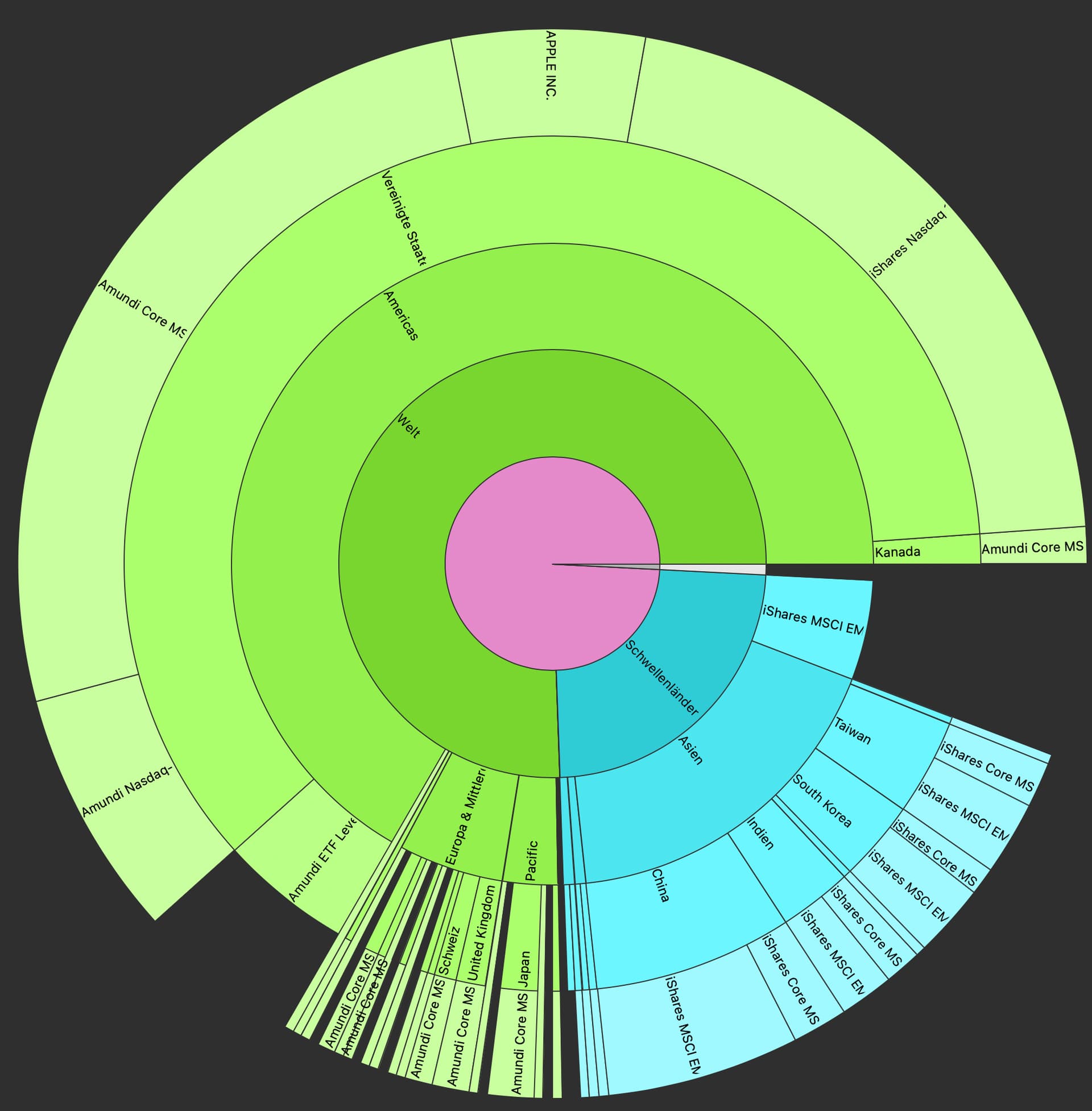

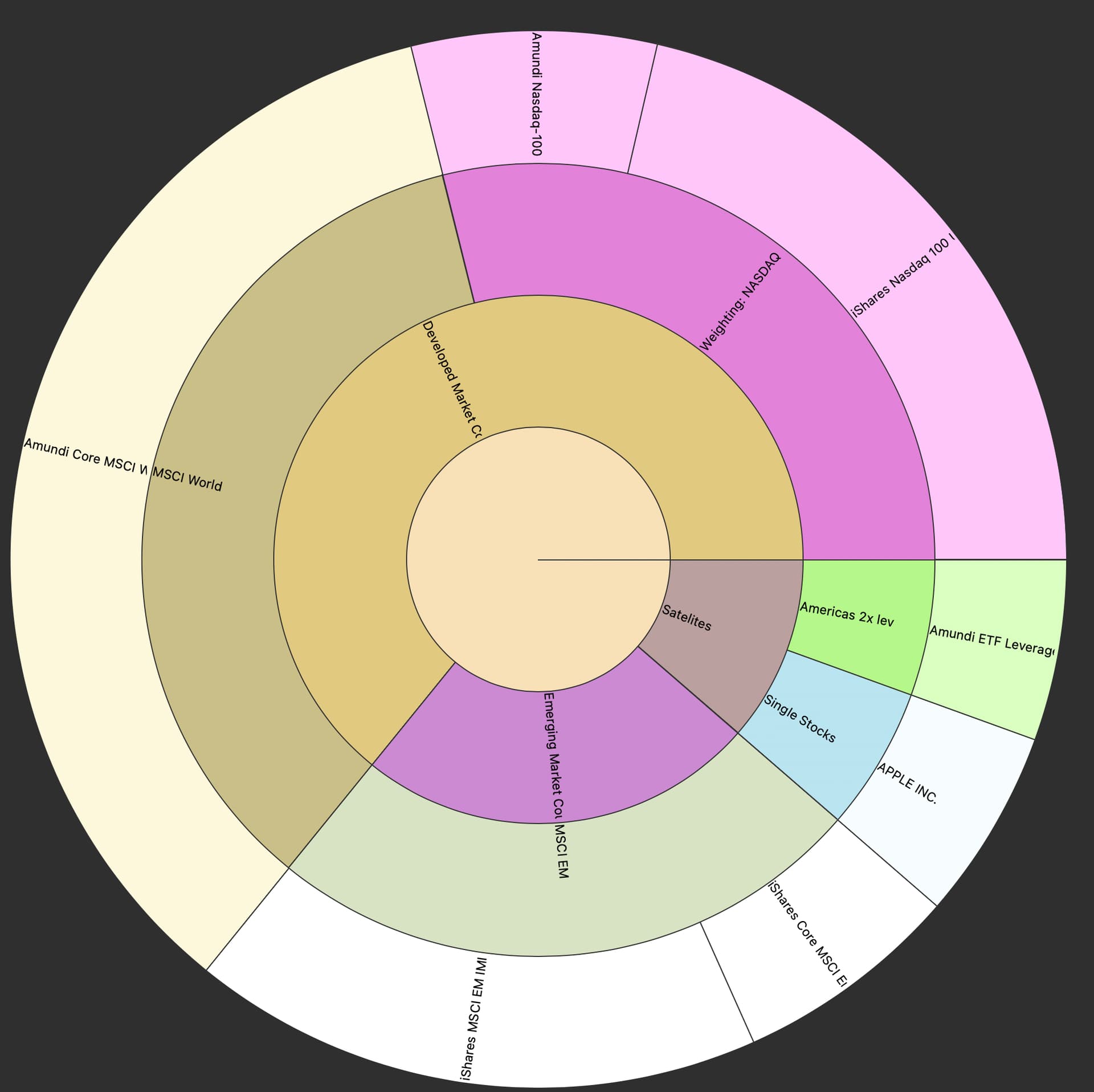

Nach Risiko (grün = high risk weil Landes- oder Branchenspezifisch, Rot = low risk weil Regions- und Branchenübergreifend)

IST-Portfolio entspricht aktuell dem SOLL-Portfolio:

10% Satelites (Einzelaktien, heiliger Amumbo)

25% Emerging Markets

65% Industrieländer mit Gewichtung auf USA und Tech durch den NASDAQ Anteil

Performance seitdem ich dieses Portfolio im Mai 2023 festgelegt habe: +36%

(Benchmarks for the lulz)

Die braune Linie ganz unten ist ein Immobilienfont für Industrieländer und spiegelt in etwa die durchschnittliche Preisentwicklung von Immobilien in des westlichen Welt wieder

Der DAX lief gar nicht so geil

Emerging Markets wartet noch auf den Raketenanstieg zum Mond, war aber auch in den letzten 50 Jahren sehr volatil

NASDAQ abgeschlagen mit >50% Performance seitdem, aber auch mit herben Einbrüchen in Q3 2024

Mein Portfolio wurde durch den MSCI World und S&P500 wieder leicht outperformed, was aber durch die 25% Anteil am Emerging Markets passieren musste - der Effekt ist sogar dadurch abgeschwächt dass ich NASDAQ und USA (via heiliger Amumbo) übergewichtet habe

Apple Aktie in Q2 2024 eher underwhelming, hat dann aber in der zweiten Jahreshälfte den S&P 500 von der Performance her sogar eingeholt.

Nächste Schritte (wenn ich mich daran halte )

Nichts großartig an der Zusammensetzung ändern, ich mag sie eigentlich

Ich habe seit 2018 ein Depot und seit 2023 sieht mein Depot sehr simpel aus:

2/3 - Vanguard FTSE All World (A1JX52) oder auch der Heilige Gral im bekannten Subreddit genannt

1/3 - Vanguard FTSE All World High DIvidend (A1T8FV)

Beide in der ausschüttenden Variante. Dividenden machen Spaß und motivieren mich. Die werden zwar vollständig reinvestiert/gespart, aber ich mag das Gefühl ein passives Einkommen zu generieren.

Meinen Freibetrag habe ich in 2024 vollständig ausgeschöpft. Ab diesem Jahr werden Steuern fällig, ist aber ok. Da man bei den ETFs eine Teilfreistellung von 30% hat, tut es bei ETFs nicht ganz so weh.

Thats it! Keep it simple stupid.

Kein Krypto, keine expliziten Immobilien REITs, keine Edelmetalle. Kein unsinniger Schnick-Schnack.

Einzelaktien kommen nur noch mit maximal 10% Anteil ins Depot. Ich beobachte mit einem Auge Nintendo. Falls die Ankündigung der Switch 2, für einen Rücksetzer sorgt, werde ich mit einer Position dort einsteigen. Nicht, weil ich eine Überrendite erwarte, sondern weil ich langfristig von dem Unternehmen überzeugt bin.

Jetzt hab ich auch mal geguckt, wie ich mein Geld prozentual verteilt habe.

Immer noch viel mehr auf Girokonto und Tagesgeld als eigentlich „empfohlen“, aber ich warte auch seit Jahren drauf, dass die Aktienmärkte mal wieder ordentlich einkrachen und es steigt und steigt… aber ich trau dem ganzen einfach nicht…

5,5% Girokonto

20,5% Tagesgeld

0,5 % Einzelaktie

3% Arero Weltfonds (Altlast)

55% FTSE All World

Ich bin zumindest bisher hier das Schneeflöckchen, da ich mich deutlich anders aufgestellt habe. Ob zum besseren oder schlechteren mache ich die Planung außerdem mit einem unabhängigen Finanzberater.

Grundsätzlich möchte ich mein Geld vornehmlich in Dinge investieren, die ich als sinnvoll erachte und nicht auf maximale Rendite. Meine Vorstellungen sind: Nicht so sehr USA lastig, sondern eher europäisch. Soweit es geht gemäß UN Charta nachhaltig. Keine Rüstungsindustrie, keine fossilen Energien und dergleichen. Wirklich zufrieden bin ich nicht mit der Zusammenstellung noch nicht, aber man muss auch einfach mal die Füße stillhalten können und an einem Plan festhalten. Ich wüsste auch derzeit gar nicht, wie ich es ändern wollen würde.

Mit dem Hauskauf vor 2 Jahren hatte ich alles für das Eigenkapital geplündert und baue nun neu auf. Ist bisher wieder ein ordentlicher mittlerer fünfstelliger Betrag im Depot.

Es richtiges Ziel habe ich aber nun nicht mehr. Zur Rente hätte ich gerne ausreichend Puffer, um ein solides Leben zu führen. Da hilft aber natürlich auch schon die Immobilie. Allerdings habe ich auch noch eine Zusatzversicherung über die VBL und die Fondbasierte Berufsunfähigkeitsversicherung und Lebensversicherung wandeln sich noch um, wenn sie bis zur Rente nicht in Anspruch genommen wurde. Ein Teil des Geldes wird wohl zudem in sie Sanierung des Eigenheims fließen. Ist also alles sehr wage.

Habt ihr konkrete Ziele?

Die automatische Einteilung über den Copilot von Finanzfluss scheint noch nicht zu stimmen. Wenn ich das angepasst habe, dann kann ich die Analyse auch mal teilen. Vielleicht teste ich dann auch das kostenpflichtige Abo aus, um eine detaillierte Analyse zu erhalten.

[…]

2024 haben Anlegerinnen und Anleger 450 Milliarden Dollar aus gemanagten Fonds abgezogen. Sie haben das Geld lieber in Indexfonds (ETFs) investiert. Der Anteil der ETFs an Aktienanlagen weltweit hat sich seit 2014 von 17 Prozent auf 34 Prozent verdoppelt, so eine Studie des Daten-Marktführers Emerging Portfolio Fund Research (EPFR ). Auch in Deutschland liegt nach Angaben des Branchenverbands BVI inzwischen ein Viertel des Vermögens von Privatanlegern in solchen ETFs.

[…]

Ich bespare meinen ETF seit 5 Jahren, musste vor 2 Jahren mal knapp 4000€ rausnehmen (wegen längerem Gehaltsausfall durch Krankheit) und bin mittlerweile noch immer nicht fünfstellig

Kann dir da leider keine aktuellen Infos geben. Mein letzter Kauf ist bestimmt 10-15 Jahre her.

Und ob jetzt gerade ein guter Zeitpunkt zum Einstieg wäre mit dem quasi Allzeithoch - ich weiß es nicht.

Aber grundsätzlich bei Goldmünzen eher keine obskureren Sondermünzen oder so, sondern am besten die großen bekannten à la Krügerrand oder American Eagle kaufen. Oder direkt Goldbarren von möglichst zuverlässigen Verkäufern.

Bei Silber ist zu beachten, dass da halt noch die MwSt draufkommt. Bei Münzen weniger als bei Barren.

Ich glaube die Empfehlung damals war ähnlich wie man sie heute mit MSCI World + Emerging Markets Richtung 70/30 immer wieder liest, dass man bei Gold & Silber in Richtung 70/30 gehen solle - aber auch da keine Ahnung, wie das heute aussieht.

Und dann geht natürlich auch noch Platin oder sowas…

Recht viel habe ich damals einfach bei ebay gekauft. Oder auch Anlagengold24 oder ProAurum hatten gute Preise. Aber da kann es mittlerweile bessere Bezugsmöglichkeiten geben. Wahrscheinlich.

Viel war ich damals auch im goldseiten-forum, wo gute Angebote usw. geteilt wurden.

Aber keine Ahnung, wie sich das Forum zwischenzeitlich dahingehend entwickelt hat und ob man darüber noch gute Angebote findet.

Zumindest nach kurzem Blick gerade sollte man sich aus dem Politik-Teil des Forums definitv raushalten… huiuiui…

Hatte ja schon einmal gesagt, dass ich seitdem das Kind da ist, keine Zeit mehr habe für Aktivitäten und daher alles, was nicht Haushalt oder Urlaub ist, ins Depot fließt.

Aktuell sind es €900 ins Depot, ~€330 für die Berufsunfähigkeitsversicherung, Lebensversicherung sind, glaube ich , €60. Was die VBL vom Gehalt abzwackt, weiß ich nicht.

Und wenn Konsumkonto und Tagesgeld voll sind geht der Überschuss noch in einen Fonds mit kleiner Rendite. Da sind in den zwei Jahren etwas mehr als €10.000 zusammen gekommen. Umgerechnet entsprechend €400 im Monat.

Also insgesamt irgendwas um €1.700 im Monat. Wobei mir gerade einfällt, dass die Versicherung nicht im Depot zählt. Also vermutlich noch einmal etwas mehr.

Und auch das ist eine Menge Geld und sorgt langfristig für allerhand Rücklagen.

Kommt halt immer auf den Job an, aber es verdient auch schlicht nicht jeder Mensch 4 oder 5k im Monat, bzw. im Haushalt direkt 8 oder 10k netto, wo dann jede Menge übrig bleibt.

Weil von „1700 Euro im Monat für Zeugs rausballern“ zu „Aufgrund von keiner Zeit eben 1700 Euro im Monat anlegen“ ist halt ein wesentlich kleinerer Schritt als "erstmal 1700 irgendwie in irgendeiner Weise über haben

Es kommt ja auch sehr darauf an, was man sonst so macht oder machen kann. Bezahlt man z.B. (s)ein Haus ab o.ä., was ja letztlich i.d.R. auch eine Investition ist.

Ich packe auch nur 300 Euro pM ins Depot und das auch erst seit 5 Monaten. Da sieht es also leerer aus als bei dir…