Das ist nicht schwachsinnig, das ist die (interne) funktionsweise von hebel/turbozertifikaten bzw. Optionen

Und was denkst du woher der Hebel kommt?

Das ist nicht schwachsinnig, das ist die (interne) funktionsweise von hebel/turbozertifikaten bzw. Optionen

Und was denkst du woher der Hebel kommt?

Wie schon vorher geschrieben. Du verwechselst Futures mit Optionsscheinen / Hebelzertifikaten, wo der maximale Verlust der Totalverlust ist und keine Nachschusspflichten oder was weiß ich. Was hier übrigens noch gar nicht erwähnt wurde: Man kann sein Risiko anhand von Stop-Loss Ordern absichern, damit es gar nicht erst zum Totalverlust kommt.

Ein Kredit und ein Hebelzertifikat sind zwei Paar Schuhe. Verstehe nicht wo du da eine Gemeinsamkeit erkennst.

Wenn ich 500€ habe und diese in Zertifikat investieren möchte, mach ich das. Dafür brauch ich kein Kredit, weil ich das Geld schon hab. Wenn es schlecht läuft sind die 500€ weg. Thats it!

Nein, ich verwechsel hier nichts. Du hast offensichtlich keine Ahnung wie diese Zertifikate funktionieren, sondern nur welchen Effekt sie in positiven / seitwärtslaufenden Börsenzeiten haben.

Daher bin ich jetzt auch aus der Diskussion raus.

Aber lass dir noch gesagt sein: Auch für stop loss order gilt übrigens das „problem“ des kursrutsches über nacht. Daher sollte man stopp loss limit setzen, womit man aber meist das problem hat auf den aktien sitzen zu bleiben und nicht verkaufen zu können. Dann hätte man sich das stop loss limit auch sparen können.

Und dabei vernachlässigen wir transaktions und opportunitätskosten mal nebenbei.

Du machst es halt unnötig kompliziert und malst einen Teufel an die Wand wo keiner ist.

Das ein Emittent wie die Deutsche Bank - die neben diversen anderen Banken häufig Zertifikate raushaut - über Nacht zahlungsunfähig ist, ist wie wahrscheinlich?

Auch das man Zertifikate nicht verkaufen kann, habe ich noch nie erlebt. Sobald eine Stop-Marke getriggerd wird, so wird diese auch automatisch in eine Verkaufsorder umgewandelt und zum nächstmöglichen Kurs verkauft.

Die Ordergebühren spielen natürlich auch eine wichtige Rolle, keine Frage. Für Neukunden bei der Consorsbank an der Börse Tradegate sind dies 4,95€ pro Trade in den ersten 12 Monaten. Kann man nich’ meckern. ![]()

Uff bruder! Die deutsche bank wird vom FSB in der höchsten kathegorie der weltweit systemrelevanten banken geführt (gemeinsam mit JP Morgan, Citi und HSBC, nachdem sie jahrelang ihre eigene kathegorie noch eine stufe darüber hatte) und gilt unter diesen als risikokandidat

Unter anderem wegen der deutschen bank konnte in griechenland kein schuldenschnitt vorgenommen werden. Aber das führt jetzt hier zu weit.

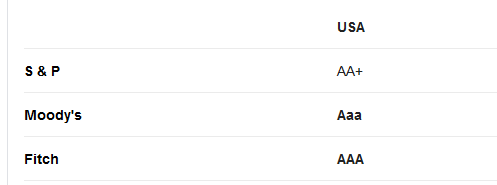

Ratingagenturen? There we go!

Ein Land wie die USA welches mit Billionen von Dollar verschuldet ist, ist in den Augen von Fitch natürlich top kreditwürdig und mit der Bestnote Triple A ausgezeichnet.

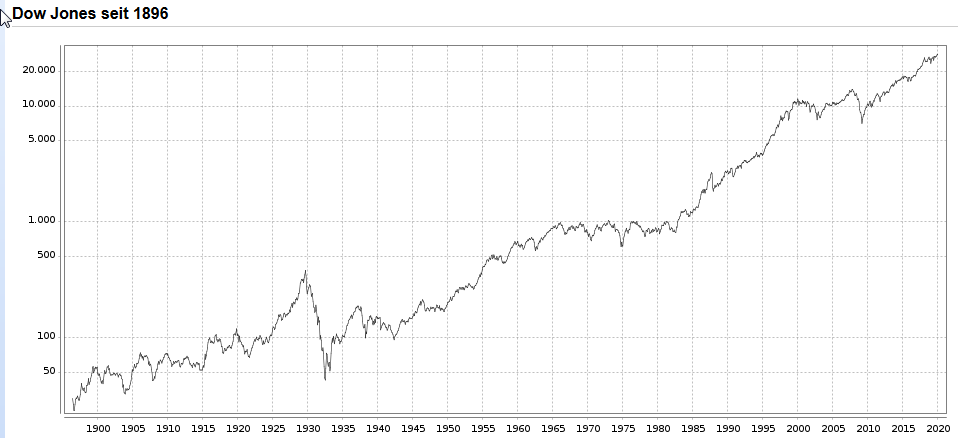

Solange in unserem Finanzsystem Schulden nur durch neue Schulden ausgeglichen werden können und somit zwangsläufig immer mehr Geld in den Markt gepumpt wird, werden die globalen Indizes nur den Weg nach oben kennen. (Temporäre Korrekturen in Form von Spekulationsblasen o.ä. inbegriffen - welche übrigens eine wunderbare Chance sind um günstig ein -und nachzukaufen).

Das liegt daran, dass die usa per gesetz ihr verschuldungscap erhöhen können und easy neues geld haben. Dass du hier als Deutscher hast ist das Wechselkursrisiko und das Zinsrisiko nicht das Emittenten Risiko.

Ändert aber nix am vorherigen thema mit dem emmitentenrisiko der zertofikate, sondern öffnet ein neues schlachtfeld

Glaubst du ernsthaft das ein Emittent wie die Deutsche Bank mittel -bis langfristig zahlungsunfähig wird? Dann war die Lehman Brothers Pleite aber nur ein laues Lüftchen.

Kann deinen Einwand verstehen aber Hand aufs Herz - die Wahrscheinlichkeit geht gegen 0.

Das ich mir Sorgen mache, dass ich mein Zertifikat nicht mehr loswerde, wäre mein letzter Gedanke, den ich haben würde.

Cool, dass es hier einen Thread zum Thema Geldanlage gibt. Beschäftige mich selber intensiv mit dem Thema und finde es erschreckend, wie wenig man mit so einem wichtigen Thema in Berührung kommt, wenn man nicht selbst aktiv wird. Und vor allem ist es zu leicht, an die falschen Ratschläge zu kommen im Dschungel der Finanzwelt.

Ich selber hatte familiär schon früh einige Berührungspunkte mit dem Thema mit Positiv- und Negativbeispielen.

Mein Opa kam als Gastarbeiter nach Deutschland und hat mit einem Teil seines Geldes regelmäßig in Aktien investiert. Er hatte eine einzige Grundregel: Komme was wolle, niemals Aktien verkaufen. Obwohl er nur einen für deutsche Verhältnisse schlecht bezahlten Job hatte, so hat er dank des Zinseszins über 40-50 Jahre Millionenbeträge der Familie hinterlassen. Soweit zum Positivbeispiel.

Dank meines Opas ist die Familie sehr börsenaffin. Das Problem ist nur, dass scheinbar niemand verstanden hat, wie er einen solchen Vermögenszuwachs vollbringen konnte. Fälschlicherweise wird die Börse als ein Platz für schnell und einfach gewonnenes Geld verstanden. Jedes Familienmitglied versucht sein eigenes Glück, indem wild mit Einzelaktien spekuliert wird. Da sich sowieso jeder für den klügsten hält, will es keiner meinem Opa nachmachen. Statt Bescheidenheit und rationales, langfristiges Denken überwiegt leider das genaue Gegenteil. Aufgrund von unverhältnismäßigem Konsum und der beschriebenen, falschen Geldanlage, ist natürlich vom Erbe nicht mehr so viel übrig.

Ich habe das Privileg schon mehrere Bullen- und Bärenmärkte mitgemacht zu haben. In Hochphasen ist jeder überflügelt von seiner eigenen Anlagestrategie und macht nichts lieber, als sich jeden Tag den Aktienticker anzuschauen. Jeder ist natürlich sein eigenes größtes Genie, weil jeder gewonnene Prozentpunkt auf die eigene Genialheit zurückzuführen ist. Zu Crashzeiten wird das Wort Börse gemieden und alles dran versucht, sich in Ausreden zu winden. Schuld ist man nie selbst, sondern immer die anderen, die den Crash verursacht haben.

Selber investiert war ich aber nur 2008. Damals war ich mit paar tausend Euro (damals für mich unheimlich viel Geld als 17 Jähriger) in Einzelwerte im TecDax. Leider war im Tiefpunkt von dem Geld nicht mehr viel übrig und ich hatte mich so mitreißen lassen, dass ich alles verkauft hatte. Hätte ich das Geld im Markt gelassen, hätte ich heute meine Anlage vervierfacht. Mein Glück ist, dass ich mein Lehrgeld in so jungen Jahren bezahlt habe.

Meine Prinzipien zum Thema Geld sind: bescheiden, rational, langfristig, diversifiziert

Man kann das sicherlich auch mit einer breiten Auswahl an diversifizierten Einzelaktien realisieren, aber ich mache es über ETFs aus Gründen, die hier schon so oft genannt wurden und mittlerweile überall gepredigt werden.

Mein Portfolio: 54% MSCI World, 22,5% MSCI Emerging Markets, 13,5% MSCI World Small Caps, 10% REITs

Ich investiere monatlich 70% meines Gehalts in dieses Portfolio als Sparplan.

Wer seinen Spaß mit Kryptowährungen oder kurzfristigen Aktienspekulationen hat, soll es von mir aus machen. Ist nicht mein Geld. Aber das hat meiner Meinung nach nichts mit langfristiger Geldanlage zu tun.

Meine 2 Cents. Würde noch mehr schreiben, aber das reicht erstmal

Ich glaube du verkennst die größe der Lehman Brothers. Zumal „riesen“ ja nicht als erstes pleite gehen sondern vorher viele kleine banken fallen und die „bevölkerung“ müde wird immer mehr banken zu retten.

Könnte aber auch eintreten, dass sich politiker als lehre denken: wir müssen retten komme was wolle, „lehman“ darf nicht nochmals passieren.

Das passiert 9 von 10 Kleinanlegern

Muss man natürlich auch erstmal schaffen. Obendrein hast du dann die assetklasse aktien ziemlich überproportional in deinem portfolio

70% klingen viel, aber das bleibt bei einem sehr guten Einkommen und minimalistischem Lebensstil eben übrig. In Deutschland ist mit den meisten Einkommen mMn eine sehr hohe Sparquote möglich, wenn man eben nur soviel ausgibt, wie man tatsächlich braucht. Wer weniger als 10% seines Einkommens zurücklegt, handelt sowieso grob fahrlässig. 10% sind absolutes Minimum. Ohne Mühe sollten 20% locker drin sein. Und wer bewusst konsumiert schafft auch einiges mehr.

Aktien sind natürlich ein überproportionaler Teil meines Portfolios. Ich sehe Aktien als beste Assetklasse, wenn es um langfristige Geldanlagen geht. Nirgendswo sonst wird man so hohe Renditen bei vergleichbarem Risiko/Rendite Verhältnis bekommen. Ich habe aber auch noch Geld in risikofreien Assets (~10%) in Form eines sehr alten Bausparvertrags (das noch sehr gut verzinst ist) und Tagesgeld. REITs sind für mich auch eher Immobilieninvestments. Ich bringe die Zeit mit, 20, 30 oder vielleicht 40 Jahre im Markt zu sein. Daher ist mir ein hoher Aktienanteil wichtig. Zudem sehe ich auch mein Humankapital als aktuell noch größtes Asset.

Das seh ich anders.

Wenn du solche dinge miteinrechnest, ist von jedem deutschen das größte kapital die sozialvorsorge des bundes

Du bist höchstwahrscheinlich Single, oder?

Allein was Miete angeht - wenn du in der Stadt zur Miete wohnst, dann zahlst du schon locker 1/3, oft sogar mehr, nur für die Miete.

Wenn man nicht weit über 5-6k netto verdient ist das mehr als minimalistisch bei 70%  was arbeitest du denn und wo lebst du?

was arbeitest du denn und wo lebst du?

Vermutlich nicht… denn als single wird er es niemals schaffen die wohn und lebenskosten unter 1/3 zu halten.

Mein tipp: wohnt bei den eltern

WG, vielleicht sogar im Osten? Bin auch locker unter 1/3.

Du brauchst nur 30 % für miete, essen, auto/öffis etc.?

Ich bin allein mit der Miete bei fast 50%

250€ Miete alles drin, als Promotionsstudent Semesterticket für 50€/monat, Essen nochmal 100€, da ist noch viel Luft für 1/3.