Ich meinte mit dem “nicht in Einzeltitel aufsplitten”, dass mich nicht interessiert in welche 300 Firmen genau wieviel investiert wird.

Aber die Branchen/Länderverteilung hätte mich schon interessiert (Also nicht ganz wie es Trojan verstanden hat^^).

So wie ich es mir gedacht habe ist:

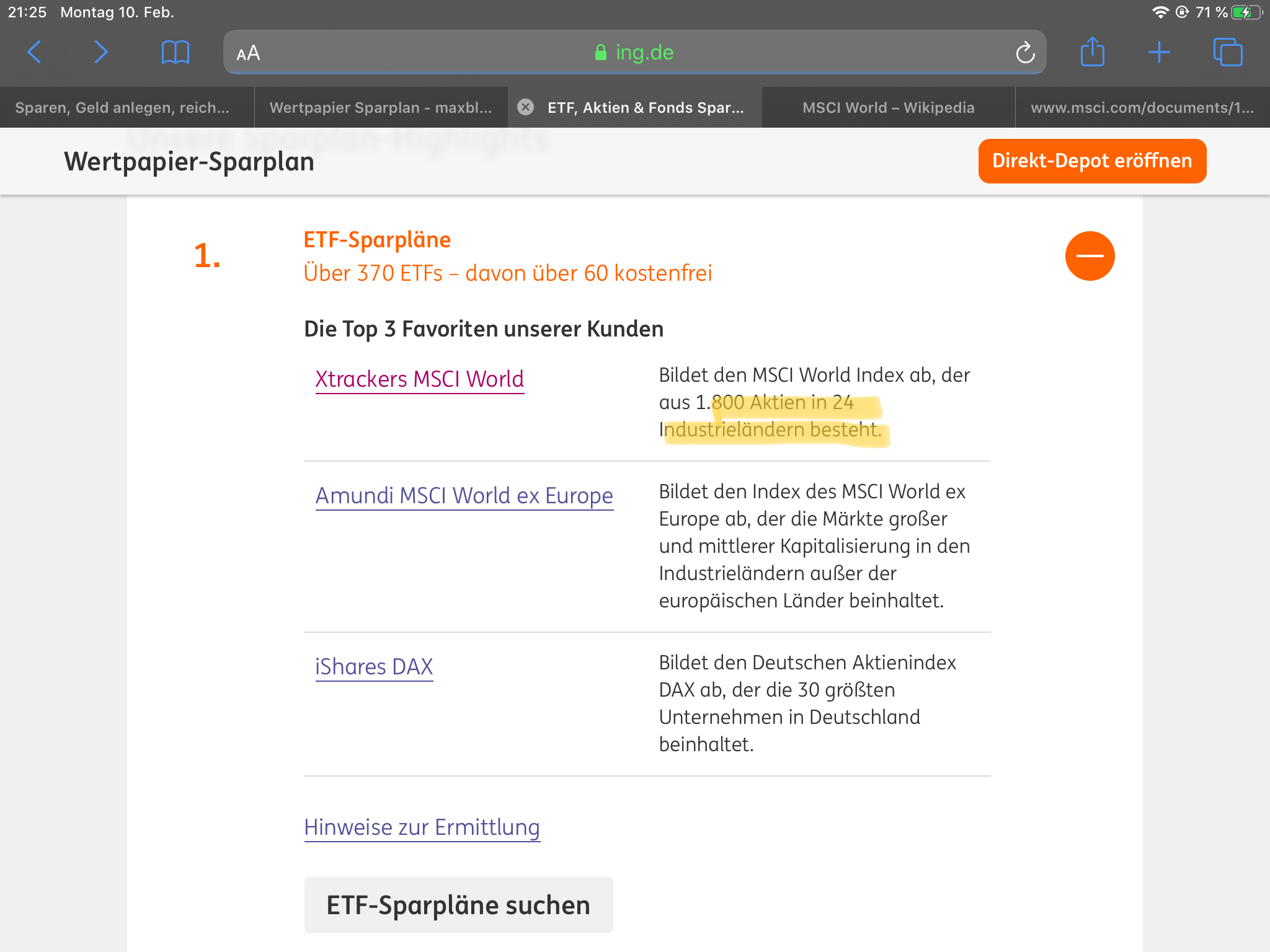

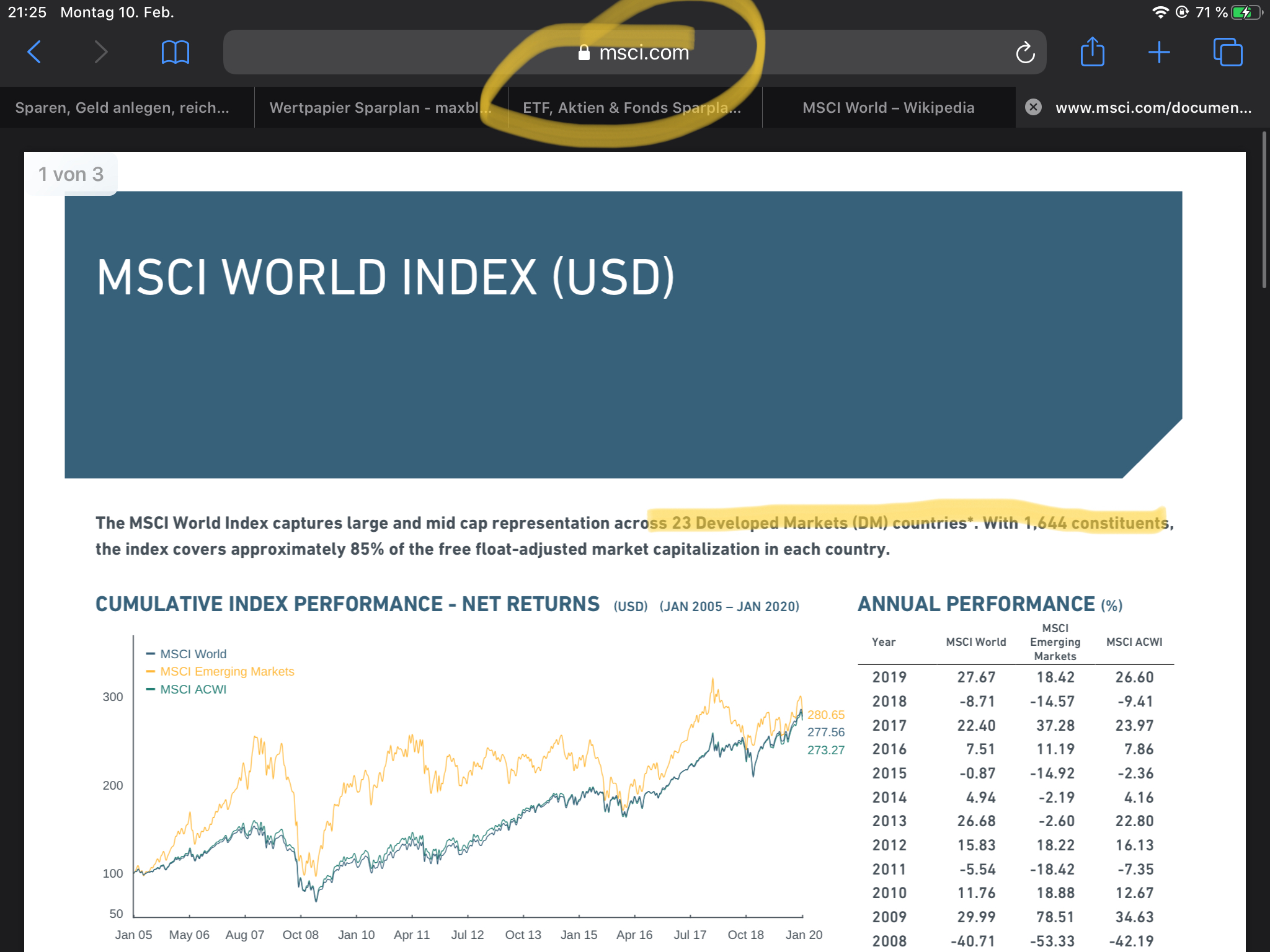

Wenn ich einen MSCI World ETF habe investiert der auf der ganzen Welt. Hauptsächlich USA aber auch Europa, Asien whatever.

Wenn ich jetzt zusätzlich einen Euroraum ETF kaufe um mehr Kapital in Europa anzulegen habe ich keinen einfachen Überblick zu sehen wie viel wirklich in Europäischen Ländern investiert ist, da beide ETFs dort investieren.

Oder ich will zusätzlich einen Technologie ETF weil ich das für mich stärker gewichte.

Dann weiß ich auch nicht wie viel Geld jetzt wirklich in Technologie Firmen gesteckt wurde.

Und ich dachte genau das ist der Sinn von Asset Allocation.

Da bleibt mir nur alle Factsheets auszuwerten und das regelmäßig zu aktualisieren und hätte gehofft da gibts vielleicht etwas automatisches.

(So wie es in der IT für alles zig Open-Source Lösungen gibt)

Ich glaube das war nur eine vorübergehende Aktion, meins läuft auch noch komplett gebührenfrei so weiter, aber für Neukunden gilt das glaube ich nicht mehr.

Achtung die unterscheiden aber zwischen deutsche bank und fremdprodukten.

Ich glaub die haben für Deutsche Bank X-Tracker immer noch 0 Kosten, verrechnen aber „normale“ kosten für fremdprodukte.

Maxblue ist ja „nur“ das Online Depot der Deutschen Bank.

Zusätzlich musst du auch unterscheiden, welches wertpapier du kaufst. Unterschiedliche wertpapiere (anleihen, fonds, aktien, Zertifikate) verursachen unterschiedliche kosten.

Wobei ich mich gerade gegen eine empfehlung der ING Diba entschieden habe und man die eigentlich wegen irreführender werbung verklagen müsste! Wissen nicht mal worin der von ihnen empfohlene fonds investiert!

ETF haben (mmn) den großen vorteil, dass sie über ne konstante einzahlung besser funktionieren als über nen hohen einstiegsbetrag, den man danach nicht mehr nutzt. heißt, wenn du 50 euro pro monat da rein steckst, ist das schon ausreichend und deutlich besser als jedes sparbuch aktuell.

den zusatz nicht beachtet? wenn du bei ETFs konstant geld steckst, nimmst du höhen und tiefen besser mit und bleibst so bei nem median. wenn du hingegen einmal was rein steckst und dann nie wieder, kanns dir passieren, dass du zu hoch eingestiegen bist und dann potential verschenkst.

im gegensatz zu aktien sind dazu ja die gebühren vernachlässigbar, weswegen die einstiegssumme, die man bei aktien eben hat, so nicht existiert. oder mit anderen worten: jeden monat 50 euro in aktien investieren ergibt keinen sinn, jeden monat 50 euro in ETFs schon eher.

Joa … dachte mir dass das kommt… den verwenden doch echt nur OVB verkaufskeiler. Ist doch erwiesen, dass der nur vorteile bei negativer tendenz oder bei sehr kurzen laufzeiten bringt.