Beim ersten musst du mindestens 5stellig investieren oder täusche ich mich?

Bei Fonds? Musste ich auf jeden Fall nicht. Oder ist das ein ganz speziiele Art die @Shimmy979 sich da kaufen will?

Wenn du auf seinen link klickst steht da was von Mindestanlage. Ist eigentlich auch nicht unbedingt selten.

1 „Gefällt mir“

Oh okay. Das hatte ich damals nicht. 10k ist ja erstmal relativ viel, wenn man dann noch diversifizieren will.

Laut Bankberater nimmt die UI auch Beträge darunter an. Ein mittlerer 4 stelliger Bereich wäre (laut seiner Aussage) auf jeden Fall kein Problem.

War auch erst verwirrt, aber joa.

In meinen Augen führt heutzutage kein Weg mehr an Aktien bzw. Aktienfonds dran vorbei, um vernünftige Renditen zu erzielen. Gegen fallende Kurse kann man sich auch relativ simpel mit einer entsprechend definierten Verkaufsorder absichern.

Hier muss man aber auch etwas Lust und Zeit in die Thematik stecken, damit man im Groben weiss wie der Hase läuft.

Ich hab vor einiger Zeit mit Pennystocks spekuliert, was einige Zeit auch echt gut lief. Kurz gesagt sind das meistens kleine Firmen, wo der Wert pro Aktie i.d.R unter 1€ liegt. Somit kann man mit geringem Einsatz relativ viele Anteile kaufen, was gleichzeitig auch der Multiplikator ist. Steigt der Wert der Aktie nun um sagen wir lediglich 10 oder 20 cent hat man mal eben locker den Gewinn verdoppelt.

Das Problem dabei ist nur, dass viele solcher Börsenwerte künstlich nach oben gepushed werden durch sogenannte “Börsen-Rallys” und man hier verdammt aufpassen muss, da die Werte in einem kurzen Zeitraum extrem schwanken.

So hatte ich mal den Fall, bei einem einmaligem Investment von 500€ innerhalb von 2 Tagen mit einem Gewinn von 3k auszusteigen. Tja so gierig wie ich war habe ich gehofft, dass die Kurve noch weiter steil nach oben geht und so kam es wie es kommen musste, dass am nächsten Tag der Kurs in den Keller gefallen ist und ich zu spät verkauft habe und somit die 500€ nahezu weg waren. Heutzutage würde mir der Fehler nicht nochmal passieren und ich würde mich mit einer Verkaufsorder absichern. Dafür könnte ich mir bis heute in den Arsch treten.

es gibt viele depotbanken die sammeln einfach mehrere kunden zusammen um dann die mindestsumme bei der fondsgesellschaft zu kaufen.

daher bekommen bankberater oftmals auch von oben gesagt, welche fonds sie aktuell empfehlen sollen. der 08/15 bankberater kennt ja den unterschied der verschiedenen fonds nicht.

frage 100 bänker am schalter oder 100 „standardkundenbetreuer“ und nur 5 % können dir die unterschiede der fonds im anhang auf anhieb erklären

3 „Gefällt mir“

This. Muss aber mal genau schauen wie das war mit den Auszahlungen, wenn da etwas verkauft wurde.

Hast du eine Meinung zu “Roboadvisern” ?

Naja, sagen wir mal so. Natürlich nur wenn man das Geld jemandem gibt der Ahnung davon hat. Ich kann da ja auch nur die Erfahrung von Leuten wiedergeben die ich kenne.

der erste ist ein mischfonds der sich selbst keine grenzen setzt. das heißt er könnte theoretisch 100 % seines geldes in eine einzelne aktie setzen.

das bringt vorteile und er kann rasch handeln wenn eine krise einsetzt. es hat allerdings nachteile, da man mehr auf das know how des fondsmanager angewiesen ist. darüberhinaus hat er ein eher hohes TER. wieviel ausgabeaufschlag müsstest du bezahlen?

frag den bankberater was er alternativ zu diesen fonds sagt: FR0010135103, GB00B1VMCY93 sind die selbe assetklasse mit weniger kosten.

der zweite fonds ist relativ neu und macht im prinzip das gleiche. er investiert jedoch > 10 % seines vermögens in andere UnionInvestmentFonds. muss das etwas schlimmes sein? nein! hat es ein geschmäckle? das kann jeder selbst entscheiden

deine fragen beim nächsten termin an den berater wären:

was verdient ihr institut daran, wenn ich dieses produkt bei ihnen zeichne

warum genau dieser fonds

wie schätzen sie das risiko eines totalverlustes ein

1 „Gefällt mir“

Wow, Danke. Hilft auf jeden Fall schon mal weiter

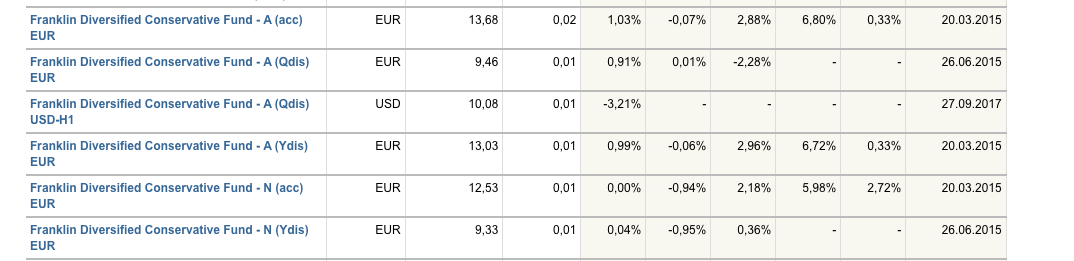

Auf den ersten laut meinem Ausdruck 0,00%, dafür halt Verwaltungsvergütung aktuell 1,2% p.a. (max 2%) und ner Erfolgsabhängige Vergütung von 0,71%

Beim 2. 3% Anteilswert, dafür erwaltungsvergütung aktuell 0,9% p.a. (max 1,5%)

Wurden mir Vorgestellt als „Benziner“ und „Diesel“ (was ich als ziemlich dämlich empfand).

Wie gesagt, bin mich da im Moment noch am einlesen, wurde letzte Woche da mehr oder weniger bei nem Gespräch zu meinem Bausparer überfallen.

Als VoBa Kunde wirste ja sowieso erstmal im Kreis der Partnergesellschaften wie Schwäbisch Hall und Union Investment gehalten. Ist ja quasi die selbe Art von Geschmäckle.

also lt. offiziellem Union Investments Factsheet hat der erste Fonds 1,97 % laufende Kosten. das heißt er muss mit seiner aktuellen 50% staatsanleihen 50% aktienquote mindestens 1,97 % erwirtschaften um für den kunden bei 0 zu bleiben. depotführungsgebühr von shimmy979 bei der VoBa noch nicht berücksichtigt. jetzt könnte man nachsehen wieviele rentenpapiere die er aktuell hält eine rendite von über 1,97 % erwirtschaften und wieviele dieser papiere eigentlich ein minus machen.

und der zweite hat laufende kosten von 1,7 %. wieder im fonds intern, diese kosten siehst du gar nicht. zusätzlich kommen noch deine depotspesen hinzu.

1 „Gefällt mir“

was ist das für ein vergleich?!  was will er damit sagen? ist ein benziner oder ein diesel sicherer? hat ein benziner mehr rendite als ein diesel? oder umgekehrt?

was will er damit sagen? ist ein benziner oder ein diesel sicherer? hat ein benziner mehr rendite als ein diesel? oder umgekehrt?

Diesel ist teurer aber hat geringere laufende Kosten.

Wäre jedenfalls meine Theorie.

1 „Gefällt mir“

Der „Benziner“ (PrivatFonds:K) is günstig in der Anschaffung (0% Ausgabegebühr) und kostet im „Unterhalt“ mehr, der „Diesel“ kostet in der Anschaffung mehr, ist aber dann vom „Unterhalt“ billiger.

sach ja, dämlicher Vergleich

darum ist oftmals eine unabhängige depotbank oder ein unabhängiger berater besser, da er nicht seine eigenen brötchen verkaufen muss.

in jeder bank gibt es aber auch genügend berater für “großkunden”. dort trauen sie sich ständig nur ihre eigenen produkte zu verkaufen, das fliegt ihnen umgehend um die ohren.

1 „Gefällt mir“

Wenn ihr ne sichere anlage habt die 3,5% pro monat bringt könnt ihr sie mir ruhig mitteilen

1 „Gefällt mir“

da musst du wohl warten, bis der referenzzins wieder bei zwei oder drei prozent ist

so lange werden durch die inflation schuldner entschuldet räusper griechenland räusper italien räusper

2 „Gefällt mir“

ich hab ja noch 1 3/4 jahr bevor ich 30 werde um meinen traum zu verwirklichen

1 „Gefällt mir“

Ist das denn so verkehrt?