Ring frei!

Dito, IOTA <3

Normalerweise würde ich so etwas ignorieren aber ich schmeiße mal die Aktion in den Raum.

Mit der Frage ob sich das für Postbank Kunden lohnen kann?

Klingt erst mal gut. Muss aber zugeben, dass ich schlechte Erfahrung mit der Beratung bei der Postbank gehabt habe …

1 „Gefällt mir“

Anbei nochmal eine gute Erklärung, wie es sich mit der Besteuerung von ETFs verhält, und das man natürlich einen Freistellungsauftrag bei seiner Bank einrichten sollte.

1 „Gefällt mir“

Kommt drauf an. Was hast du denn vor? Wenn du fürs Alter vorsorgen willst, würde ich zu einem breit gestreuten MSCI All Country World oder einem FTSE ALL-World ETF raten. Beide haben etwa 2.500-3.000 Einzelwerte aus Industrie- und Schwellenländern.

Beim MSCI Index ist die USA etwas stärker gewichtet, weil Südkorea als Schwellenland geführt wird. Beim FTSE gilt Südkorea als Industriestaat.

1 „Gefällt mir“

Danke.

Hatte bisher nur hier etwas zu ETFs gelesen und bisher noch nichts verstanden.

Und auch bei den Link hatte ich nicht ganz durchblickt woraus die verschiedenen Möglichkeiten bestehen.

Aber was du schreibst macht mir schon ein paar Sachen verständlich.

1 „Gefällt mir“

- Ersparnis 0,90 Cent pro Auftrag

mega angebot! darum sollte man umbedingt zur postbank wechseln.

nicht dass es jetzt per se schlecht ist … aber es betrifft 8 ETF. alles andere hat „normale“ gebühren.

1 „Gefällt mir“

Bin eh da Kunde da war dann der Gedanke nah wenn es ein gutes Angebot ist es zu nutzen.

Wegen so etwas soll man ja auch nicht die Bank wechseln.

ein ETF ist nichts anders als ein börsengehandelter fonds … wenn du interesse an MSCI World oder FTSE world (oder whatever) hast informier dich mal grundlegend über indexfonds … und erst zweitrangig über ETF.

/nachtrag: ein “normaler” fonds ist so viel wert wie er eben eingekauft hat. stell es dir ganz einfach vor: du, ich und doomac91 zahlen je 100.000 EURO in einen topf (fonds) ein… der fonds hat also ein vermögen von 300.000. danach eröffnet der fonds ein girokonto und ein depotkonto … der fonds hat also “nur” noch 299.985, weil er 15 euro kontoführungsgebühr quartalsweise bevorschusst zahlen muss… danach kauft der fonds sich 100 apple aktien á 295 EUR (somit 29500) und 100 Google aktien á 1385 EUR (somit 138.500) und hat noch 138.500 Euro übrig. Diese 138.500 lässt er einfach auf dem konto in cash liegen um später neue Investitionen zu tätigen… ein fondsanteil ist bei einer stückelung von 1000 aktuell 299,99 wert. man nennt das auch NAV (Net Asset Value, Substanzwert) warum? all sein vermögen wird durch die anzahl der anteile dividiert. die kapitalanlagegesellschaft garantiert dir dieses auszubezahlen. die kapitalanlagegesellschaft muss also genügend baranteile in resvere halten um verkaufswillige anleger auszuzahlen, oder darf nur kurzfristig veräußerbare vermögenswerte kaufen.

einen fondsanteil des oben erstellten fonds kann man sich also für 299,99 Euro kaufen und der fonds sammelt so lange geld ein, bis er sich erneut in summe 1 stück apple aktie, ein stück google aktie und den rest aliquod am konto liegen lassen kann, damit er seine vermögensaufteilung beibehält.

mein beispiel mit apple und google war ziemlich dämlich gewählt ehrlich gesagt, da die aktien so “unhandlich” sind und man mind. 3000 EURO einzahlung benötigt, damit eine neue google aktie eingekauft werden kann, aber ich denke du verstehst das system.

das ist auch das große problem eines offenen immobilien fonds. er kann seine immobilien nicht rasch (binnen 24h) verkaufen, was allerdings die KAG garantieren muss laut deutschem recht.

die meisten immobilienfonds sind daher entweder geschlossen (anteile nicht refundierbar bei der KAG, sondern “lediglich” am zweitmarkt) oder in wahrheit keine immobiline fonds, da sie einen großteil ihres vermögens nicht in immobilien investieren können.

ETF hingegen sind “exchange traded funds” = börsengehandelte fonds.

die kaufst du nicht zum “NAV” also zum substanzwert, sondern du kaufst sie von andern.

um beim oben genannten beispiel des 300.000 EURO fonds zu bleiben, sagen wir die google aktie crashed auf 1 EUR je stück. das investment in höhe von ca. 140.000 EURO ist somit “wertlos” …

ein normaler fonds müsste den fondswert “abwerten” und der kurs würde fallen. ein etf richtet sich jedoch ausschließlich nach angebot/nachfrage. meist wird er sich (in unserem beispiel) ähnlich verhalten wie die google aktie. das ist allerdings nicht garantiert.

die meisten leute bezeichnen aber (unwissend oder vereinfachend) Indexfonds mit dem Begriff ETF.

dabei versucht der fonds einen index nachzubilden, indem er die enthaltenen werte der indizes kauft.

im falle eine DAX ETF kauft der Fonds zum beiispiel von den 300.000 EURO einfach je eine aktie der 30 DAX werte, solange bis die 300.000 Euro “leer sind”.

sollte sich ein dax wert ändern (kommt ja immer mal wieder vor) verkauft der fonds alle aktien dieses unternehmens und kauft verhältnismäßig entsprechende aktien des neuen DAX wertes.

2 „Gefällt mir“

ich glaube ich verstehe jetzt weniger als vorher.

6 „Gefällt mir“

Ein ETF ist börsengehandelt. (Exchange Traded Fund … Börsengehandelter Fonds) das spiegelt nicht zwingend seinen inneren wert wieder. dies kann positiv als auch negativ sein für dich als anleger.

zumeist in deutschland sind jedoch mit ETF “passive” fonds gemeint. also fonds, die fix und stur ein gewisses investment kaufen / nachbilden. der sinn dahinter ist, sich die bis zu 3 % jährliche gebühr des fondsmanagers zu sparen, da der eh keine bessere Performance schafft als “plain dow jones”. so die annahme, die auch oftmals zutrifft.

das schüttelt sie jedoch nicht von den nachteilen des börsenkurses ab.

sonst gerne nachfragen, was unverständlich war.

1 „Gefällt mir“

Wie sagte doch der alte Börsen-Grandseigneur André Kostolany? Wenn Dir die Schuhputzer Aktientipps geben, ist es höchste Zeit aus dem Markt auszusteigen.

Kennst du dich damit beruflich aus?

alles. ich hab mich damit aber auch noch nicht wirklich befasst und mehr als „jeder kauft nun ETF Anteile“ weiß ich nicht.

1 „Gefällt mir“

Absolut richtig. Hat sich zuletzt bei den Crypto Währungen wieder als wahr erwiesen.

Aber von Aktientipps waren meine Beiträge weit weg, ich hab erstmals die Basics erklärt und nicht was der heiße aktuelle shit ist!

Okay… ein fonds ist ein topf in den viele personen investieren. Der fonds sammelt das geld und veranlagt es laut kapitalmarkt prospekt. In dieses darf er reinschreiben was er möchte. Machen wir ein einfaches Beispiel und sagen: der fonds darf nur BMW Aktien kaufen… das wäre zwar ein sinnloser fonds, warum sollte ich nicht direkt BMW aktien kaufen, aber darum gehts jetzt nicht.

Viele Anleger wollen also Geld in den fonds einzahlen. Sagen wir 10 millionen euro… der fonds geht also her und eröffnet ein bankkonto, stellt einen fondsmanager und sekretärin an, kauft serverequipment und alles was er sonst noch braucht um die BMW Aktien zu kaufen und jeden anleger zu protokollieren und ihm sein investment zuzurechnen. Pauschal sagen wir das kostet einmalig eine Million euro … viel zu viel, aber um es zu verdeutlichen… der fonds muss also wieder 1.000.000 Euro gewinn machen um auf 0 zu sein.

Das ist der große Nachteil eines Fonds gegenüber dem Direktinvestment… der fonds hat hohe kosten.

Sehen wir uns ein konkretes beispiel der Deutschen Wertpapier Spezialisten an:

Ein klassiker, der DWS Akkumula DE0008474024 …

Anhand des LC sehen wir gleich, dass es ein Fonds ist, der Dividenden der enthaltenen Werte einbehält (C für … er cumulating … er wiederveranlagt, das heißt, zahlt zum beispiel Apple Dividende aus, so kauft der fonds um diese dicidende neue apple aktien und kummuliert sein vermögen… L für Privatanleger … its funny cause its true und nur die deutsche bank benennt Privatanleger mit L ^^ … nun … tatsächlich steht es für load, weil „mit kosten beladen“, da R (restricted) Fonds für institutionelle investoren nicht mit kosten beladen sind, da sie sonst nicht gekauft werden… dennoch schaffen es alle anderen fondsanlagegesellschaften ihre fonds mit I für insitutionell und p für private zu benennen) und nicht thesaurierend ist, sowie, dass er privatanleger geeignet ist, da er in stücklungen für privatanleger geeinget aufgelegt wird,

Hier das Factsheet, um das es sich nun dreht:

Der Fonds kauft (im gegensatz zu meinem fiktiven oben) nicht ausschließlich BMW, sondern:

“ Das Fondsmanagement konzentriert sich auf Standardwerte, so genannte Blue Chips, rund um den Globus und achtet dabei auf eine der Marktlage angemessenen Mischung substanzstarker und wachstumsorientierter Unternehmen.“

Blue Chips sind Großunternehmen, also in der Technologiebranche zum Beispiel: Google, Apple, Microsoft, Amazon, Facebook… im Autosektor eben angesprochene BMW, Daimler, Ford, etc.

Unternehmen bei denen es sehr unwahrscheinlich sind, dass sie rasch Konkurs gehen.

Außerdem steht in der Anlagepolitik noch „substanz“ und „wachstumsorientiete“ Unternehmen.

Das ist die Unterteilung in Value / Growth werte… Value steht für unternehmen, die bereits massive Werte in sich bergen, growth für unternehmen die großes potential haben, aktuell aber noch kaum wert bei liquidation haben. Beispiele für einen Value Wert wären: Random Stahlproduzent, dessen hochofen alleine mrd. Euro an materialwert hat.

Im gegensatz dazu gibt es Growth Werte, die aktuell kaum wert haben, aber großes potential für die zukunft bieten.

Beispiel hierfür: Tesla Inc. Aktuell kaum Marktanteile auf alle Autos gesehen, aber bereits mehr wert als die meisten KFZ Hersteller, da das Potential vorhanden ist, alle KFZ Hersteller zu überholen, insbesondere wenn man die Neuzulassungen in relation zu anderen Herstellern setzt. (Um fair zu bleiben ist tesla kein reiner growth wert mehr, da sie selbst gigafactories haben. Würden sie die autoprodukrion ausgelagert haben wäre es reiner value wert) … du verstehst worauf es hinausläuft oder?

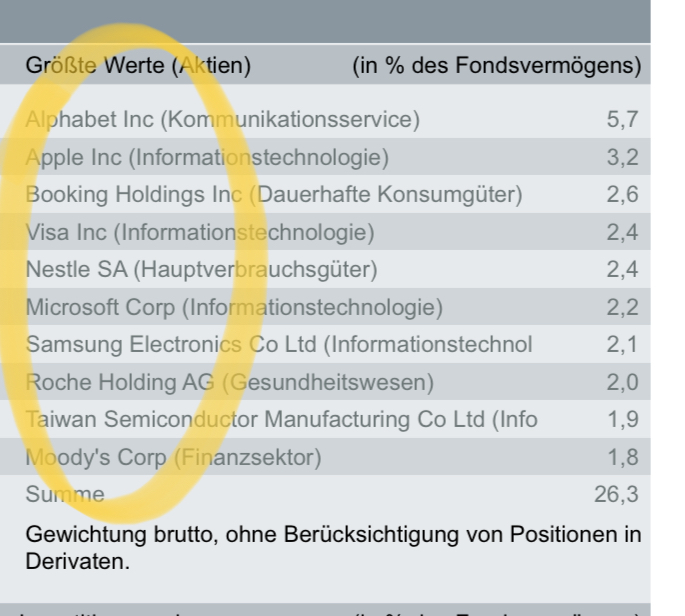

Was heißt das nun konkret für unseren DWS Akkumula Fonds? Wohin investiert er?

Nun, die größten werte sind:

Die Kapitalanlagegesellschaft (= derjenige der den Fonds ausgibt … der emittent) garantiert in deutschland, einmal täglich, wöchentlich, stündlich, jährlich … je nachdem wie es ausgemacht ist, die summe aller werte zu berechnen und durch die anzahl der ausgegebenen anteile zu dividieren und den „inneren wert“ zu berechnen. = NAV … net asset value. Zu diesem preis MUSS (!) eine KAG einen fonds zurückkaufen.

Für dieses Management verlangt DWS bei diesem Fonds 1,45 % Jährlich.

Bei einem aktuell investierten Fondsvolumen von 5.280.303.141,09 (zum letzten Quartal 30.12.2019) verdient DWS an diesem Fonds ca. 75 Mio Jährlich. Das heißt der Fonds muss 75 Mio jährlich gewinn machen um nicht negativ zu bilanzieren.

Von diesen 75 Mio jährlich, werden eben oben angesprochene sekretärinnen, server, etc pp bezahlt.

Wir reden hier dabei immer vom publikumsfonds und nicht vom fonds für institutionelle investoren. Exakt den gleichen fonds gibt es auch für „großkunden“ … das investment ist exakt das selbe. Die großkunden müssen aber nur 0,3 % verwalrungsgebür bezahlen. Dafür ist die mindestanlage aber auch 275 Mio Euro.

Genua hier kommen „passive“ Fonds ins Spiel. Die sollen die 75 Mio jährlich einsparen, indem man sagt: pah, der fondsmanager wählt eh immer die falschen aktien aus, „mein fonds soll einfach jede DAX Aktie je 1x kaufen, so oft wie mit meinem fondsvermögen geht“…

Soweit zum „klassischen“ Fonds.

Der ETF wiederum ist börsengehandelt. Das heißt, du musst jemanden finden, der dir deinen anteil abkauft. Das kann vor und nachteil sein.

3 „Gefällt mir“

@Realbrainlessdude Ne Frage an dich als kommender Anwalt^^ Kann ich China dafür verantwortlich machen (verklagen), dass bei denen aufgrund von nicht vorhandener Lebensmittelhygiene das Coronavirus ausgebrochen ist und ich dadurch Verluste an der Börse gemacht hab?

1 „Gefällt mir“

nein.

1 „Gefällt mir“

Ja, ich denke ein Wall of Text ist da auch wenig sinnvoll.

Ganz wichtig:

Bevor du investieren willst, beschäftige dich mit der Materie. Es bringt nichts in ein Produkt zu investieren, das man nicht versteht.

Ich empfehle dir mal zwei Bücher, die für Einsteiger sehr gut geeignet sind.

Der Finanzwesir hat auch einen sehr guten Blog.

Youtube Kanäle die hervorragenden Content für Einsteiger und auch Fortgeschrittene bringen sind u.a. Finanzfluss und Finanztip . Bei Finanzfluss ist auch regelmäßig Gerd Kommer als Gast vertreten.

1 „Gefällt mir“