Bei Mydealz war es riesengroß (83k Kommentare  ) und hinterher auch bei diversen Nachrichtenportalen Thema

) und hinterher auch bei diversen Nachrichtenportalen Thema  Genutzt habe ich es jedoch nicht.

Genutzt habe ich es jedoch nicht.

Wie viel Werbung für Dinge, die nichts direkt mit dem Inhalt des Videos zu tun haben, kann man in einem Video machen:

Solmecke: Ja

Was ist das Fazit des Videos?

1 „Gefällt mir“

keine strafrechtliche Relevanz

Sogar die Bild hat dafür „geworben“. Dürften wohl viele Personen genutzt haben

1 „Gefällt mir“

Das Geld fehlt entweder Visa oder der argentinischen Nationalbank und es kommt dann auf deren Vertrag an.

Strafrechtlich ist es nicht relevant für die Leute, die es ausgenutzt haben, zivilrechtlich vielleicht. Insbesondere die Fälle in denen Leute sich einfach gegenseitig Geld zugesendet haben und es dadurch dann „vermehrt“ haben könnten rechtlich angreifbar sein.

Aber insgesamt sieht es anscheinend ganz gut aus, dass das ohne Folgen durch geht wenn man nur irgendeine Sache gekauft hat schon verrückt

1 „Gefällt mir“

Ich bin jetzt auch zwecks Tagesgeldzinssatz Kunde bei TradeRepublic. Es gibt dort noch diese Neukunden-Aktion: Wenn ich 5 Trades mache, bekomme ich eine Gratisaktie im Wert von 50 €. Hat das schon jemand ausprobiert ? Mein Plan wäre 1 Aktie auszuwählen und sie solange ein- und verkaufen, bis die 5 Trades durch sind. Macht nach meiner Rechnung 5€ Gebühren, bzw. 6 € wenn ich die Aktie nicht behalten will.

Ich finde leider nichts Genaueres in den Aktionsbedingungen, ob das so funktionieren würde. Ist ein „Trade“ auch ein Verkauf und nur ein Ankauf ? Schon jemand ausprobiert ??

Wenn 5 Trades die einzige Bedingung sind wird es so sein, ja.

Ich habe nur die Aktion hier gefunden, bei der man als Neukunde min. 300€ EInzahlen muss und 2 Trades machen muss.

Spricht denn was gegen die Ing-Diba?

Da bekommt man doch auch 2% ohne irgendwelche Auflagen was Transaktionen betrifft

Aber nur für 4 Monate.

1 „Gefällt mir“

Stimmt, da war was

Würde es trotzdem erst dahin hauen, bevor ich mir unnötig Arbeit machen

In den nächsten 4 Monaten wird’s sich gewiss noch einiges tun

1 „Gefällt mir“

Einzahlen musste ich zunächst auch etwas, aber das ist schon getan. Ansonsten finde ich halt nichts an besonderen Bedingungen zur Aktion. Meistens gibt es ja bei solchen Aktionen irgendwelche Zusatzbedingungen im Kleingedruckten.

Ok habe es gerade ausprobiert mit einer Intel-Aktie. Bin etwas ernüchtert, da ein „Trade“ anscheinend nur ein Kauf ist aber kein Verkauf. Zumindest hat der Aktionscounter („Noch x Trades bis zur Gratisaktie“) sich nur bei jedem Einkauf herunterbewegt. 5x hin und her haben mich jetzt 10 € gekostet + 0,09 € Kursverlust. Dafür ist jetzt ein Netflixaktienanteil im Wert von 50 € auf dem Weg zu mir.

Ist natürlich trotzdem noch ein guter Deal.

2 „Gefällt mir“

Baufinanzierungen sind im Vergleich zum Vorjahr um fast die Hälfte zurückgegangen.

Die ersten Zahlen für 2023 lassen auch langsam erkennen, dass die Immobilienpreise rückläufig sind. Was nach diesem Zinsanstieg jetzt nicht überraschend ist, jedoch geht es etwas langsamer. Bin auf die ersten Statistiken gespannt.

Was mich aber noch wundert ist, dass man immernoch Bausparverträge mit relativ geringem Darlehenszins bekommt. Ich habe bereits vor einem knappen Jahr einen abgeschlossen (1,77% effektiver Darlehenszins), da ich gedacht habe, dass ich so einen Zins nicht mehr so schnell bekomme

Aber anscheinend gehen alle Bausparkassen davon aus, dass wir nicht längerfristig bei diesen höheren Zinsen bleiben.

1 „Gefällt mir“

Als jemand der gerne parallel zum investieren auf herkömmlichem Weg spart, sind die Zinsen eine tolle Sache.

Sogar Anleihen sind nun wieder interessant

Fang klein an und mit einem Sparplan. So lernst du Kursschwankungen leichter auszuhalten.

Denn

A) ist noch nicht viel Geld im Spiel und

B) Kaufst du durch den Sparplan ja immer wieder nach, auch günstig wenn der Kurs gefallen ist

Gerade B) ist ein echter Motivationsbooster weil

man dann umfassend verinnerlicht dass bei Sparplänen Markttiming total egal ist da man ja automatisch auch mal nachkauft wenn das Timing sinnvoll wäre. Stattdessen wird dann relevanter wie lange der eigene Atem ist - also wie viele Jahre man passiv sparen kann.

Es gibt wohl auch Analysen die belegen dass es im Schnitt wichtiger ist lange mit Investitionen am Markt gewesen zu sein als zum richtigen Zeitpunkt eingestiegen zu sein.

Time to the Market > Market Timing

Verluste sind es ja erst wenn du sie durch einen Verkauf realisierst. Und diesen tätigt man bei spekulativen Anlagen wie Einzelaktien eher als bei breit diversifizierten Fonts - weil volatiler und weil man unsicherer ist ob sich der Kurs wieder erholt (anders als bei breit diversifizierten Fonts).

2 „Gefällt mir“

Kann ich gut nachvollziehen. Ich zitiere mich dazu mal selber:

Ich bin mit diesem scheiß Fond so unfassbar auf die Schnauze gefallen. Hab am Ende ein paar tausend Euro verbrannt und hab dann erst mal jahrelang die Finger von Aktien und Co gelassen.

In meinem Fall ist es insofern glimpflich ausgegangen, weil ich ein Haus gebaut habe und mein Geld größtenteils somit anderweitig und bestimmt nicht schlechter angelegt habe.

Nirgendwo anders ist der Spruch passender als hier: Einfach machen. ![]()

2 „Gefällt mir“

Hast du damit schon Erfahrungen ? Wie kauft man Anleihen und worauf muss man achten außer Währungsrisiko ?

Ne leider nicht… Das Thema ist deutlich umfangreicher als anfangs angenommen.

Da fühl ich mich in meiner ETF-Sparplan Komfortzone wohler.

Falsch macht man da langfristig ja nix. Ich will mich dennoch dieses Jahr intensiv mit Anleihen auseinandersetzen.

Also wenn es um ganz normale Unternehmensanleihen geht ist die Ausgestaltung relativ einfach.

Wenn sie börslich handelbar sind (die von großen Unternehmen sind das meistens) dann kaufst du die wie auch Aktien einfach über deinen Broker und die zugehörige WKN.

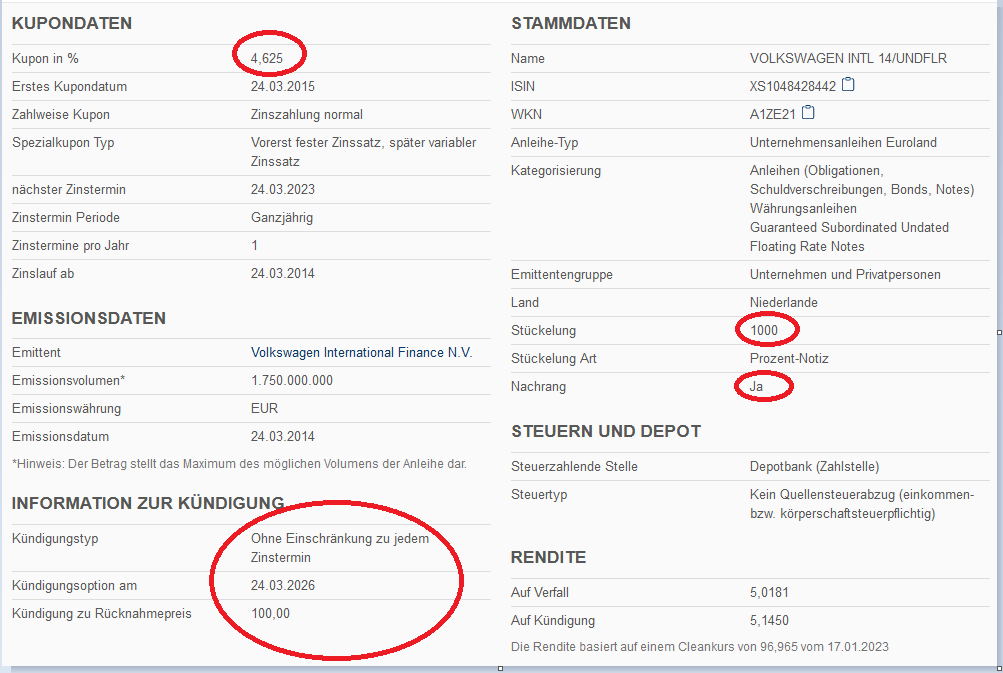

Es gibt ein paar Besonderheiten. Beispiel hier eine Anleihe der Volkswagen International Finance (also der VW Bank, die der VW AG gehört und die FInanzierungen übernimmt). Die wichtigen Stellen habe ich dir markiert.

-

Kupon : Sind im Prinzip die Zinszahlungen (hier einmal jährlich). Beziehen sich auf 100% des Wertes. Der Wert einer Anleihe liegt hier bei 1000 € (Stückelung). Also bekommt man mit einer Anleihe jedes Jahr 46,25€ ausgezahlt. Hier ist noch eine Besonderheit, da die Anleihe zuerst mit festem Zinssatz und dann einem variablen Zinssatz ausgestattet ist. Hier müsste man für genaueres vielleicht in die Unterlagen schauen.

-

Stückelung: Anleihen sind immer in gewisse Werte gestückelt. Das fängt meistens bei 500 € an, geht über 1000€, 5000 € bis manchmal 10.000 €. Im Prinzip teilt man das komplette Emissionsvolumen in kleine Stücke auf, damit die besser handelbar sind. Hier sind wir bei 1000€ pro Stück (Nominalwert, also als sie ausgegeben wurden).

Wichtig ist jetzt, dass man den Preis von Anleihen immer in Prozenten angibt. 100% wären also hier 1000€, 80% wären entsprechend 800€. Die Anleihe hier liegt gerade bei 96,35%, also bei 963,50 € (siehe Übersichtsseite bei finanzen.net). Wenn du also die Anleihe kaufen willst musst du für eine jetzt 963,50€ (+ deine Ordergebühren usw.) zahlen.

-

Nachrang: Im Falle einer Insolvenz wird die Anleihe wie ein Nachrangdarlehen behandelt. Es werden also von der Verkaufsmasse erst alle anderen Gläubiger bedient, die ggf. normale Darlehen gewährt haben. Das ist für Anleihen in den meisten Fällen so und stellt keine Besonderheit dar, ich wollte es nur erwähnt haben. Zudem ist das Insolvenzrisiko bei großen Firmen wie VW nicht so hoch, aber man sollte es im Kopf behalten.

-

Kündigungsoptionen:

Oft hat das Unternehmen Kündigungsoptionen für die Anleihe. Hier z.B. am 24.03.2026.

VW könnte also die Anleihe kündigen, da sie nicht mehr darauf angewiesen sind oder sie sich anders finanzieren wollen. Wenn das geschieht bekommst du in diesem Fall hier 100%, also 1000€ zurück. Gerade in Phasen, in denen der Zins schwankt und vorallem wenn der Zins sinkt kann es gut passieren, dass Kündigungsoptionen gezogen werden.

Wichtig ist dann auch zu wissen, dass eine Anleihe nach Ende der Laufzeit wieder zu 100% an das Unternehmen zurückgeht. Man bekommt also bei einer Anleihe 1000€ zurück. Daher nähert sich der Kurs zum Ende der Laufzeit auch immer mehr den 100% wieder an.

Woher kommen die Schwankungen zwischendurch?

-

Zinssätze verändern sich. Wenn ich zB auf dem Tagesgeldkonto mehr Zinsen bekomme muss ich kein Risiko eingehen und eine Anleihe kaufen. Der Kurs der Anleihe fällt also. Gleiches gilt andersherum. Zinssätze fallen, aber bei der Anleihe bekomme ich noch mehr, Anleihenpreis steigt über 100%.

-

Unternehmen in Schwierigkeiten: Sollte das Unternehmen zwischendurch in Schwierigkeiten geraten und die Gefahr für zB eine Insolvenz steigen fällt der Anleihekurs, da viele das Risiko nicht eingehen wollen sie bis zum Ende zu halten.

Man kann also wenn man denkt das Unternehmen schafft es bis zum Ende auch eine Anleihe zu 50% kaufen, den Kupon kassieren und am Ende 100% zurückbekommen, aber muss natürlich dann das Risiko eingehen.

Mehr fällt mir auf Anhieb zu den ganz normalen Anleihen nicht ein (liegt vielleicht auch an der Uhrzeit). Ich hoffe aber, dass es dir weiterhilft

Währungsrisiko hast du ja schon beschrieben, darauf sollte man natürlich auch achten.

5 „Gefällt mir“

Wahrscheinlich hat sowieso fast jeder hier den Kanal abonniert, aber zur Vollständigkeit:

Von Finanzfluss gab es vor 1-2 Wochen auch ein Video zu Anleihen

1 „Gefällt mir“